Когда-то я уже писал пост об увлекательных данных, собранных Полом Шмельцингом, которые показали, что реальная ставка по долгосрочным государственным облигациям не является стационарной во времени, а следует очень медленному снижению на протяжении столетий. Теперь Пол объединился с Кеном Рогоффом и Барбарой Росси , чтобы выяснить, что может объяснить эту тенденцию.

Самое главное, что используя данные с 1300 г. до сегодняшнего дня, они ясно показывают, что реальные процентные ставки не являются стабильными во времени. Они следуют статистически и экономически значимому нисходящему тренду, который прямо сейчас приводит к отрицательным реальным ставкам. Разберём всё по полочкам.

Текущее исследование показывает, что хотя реальные ставки могут какое-то время отклоняться от этой тенденции (время возврата к долгосрочной тенденции составляет от 1 до 10 лет), не стоит надеяться, что реальные ставки будут нормализоваться до уровней, близких к уровням, наблюдавшимся до финансового кризиса 2008г. Вместо этого текущие положительные реальные ставки в США, вероятно, примерно такие, какие мы можем ожидать в ближайшее десятилетие, или, возможно, уже слишком высокие.

Это плохие новости для вкладчиков, ведь это приводит к вопросу о возможных перерывах в этом долгосрочном нисходящем тренде. Это то, что пытались определить в новом исследовании Пол Шмельцинг и его сотрудники. Они показали, что за последние 700 лет существует два возможных перелома тренда. Один из них пришел с Чёрной смертью в середине 14-го века, когда баланс между капиталом и трудом сильно сместился в пользу труда и против капитала на поколение или более. Второй возможной точкой перелома стал тройной дефолт Франции, Испании и Нидерландов в 1557 г., который пошатнул уверенность в способности империй погасить свой долг.

В частности, мало свидетельств перелома тренда с созданием Банка Англии в 1694 г., ФРС в 1913 г. или центральных банков где-либо еще. Точно так же нет признаков перелома тренда в реальных ставках после Великой инфляции 1970-х гг. и введения сегодняшних инструментов денежно-кредитной политики.

Итак, если центральные банки и денежно-кредитная политика не изменили нисходящий тренд реальных ставок, то что? Мы действительно не знаем правильного ответа. Но новая статья проливает свет на два часто упоминаемых фактора, влияющих на реальные ставки.

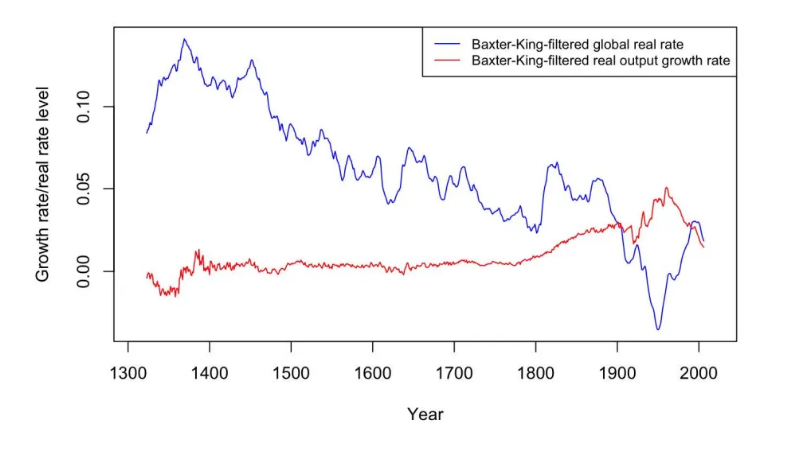

Во-первых, экономическая теория постулирует, что более высокий экономический рост должен быть связан с более высокими реальными процентными ставками. Тем не менее, взгляд на график ниже показывает, что верно как раз обратное. Более высокие темпы роста, как правило, совпадают с более низкими реальными ставками, а не наоборот. Более сложный статистический анализ подтверждает отсутствие долгосрочной связи между ростом и реальными ставками, по крайней мере той, о которой говорят экономические учебники.

Нет связи между экономическим ростом и реальными ставками:

Источник: Rogoff et al. (2022).

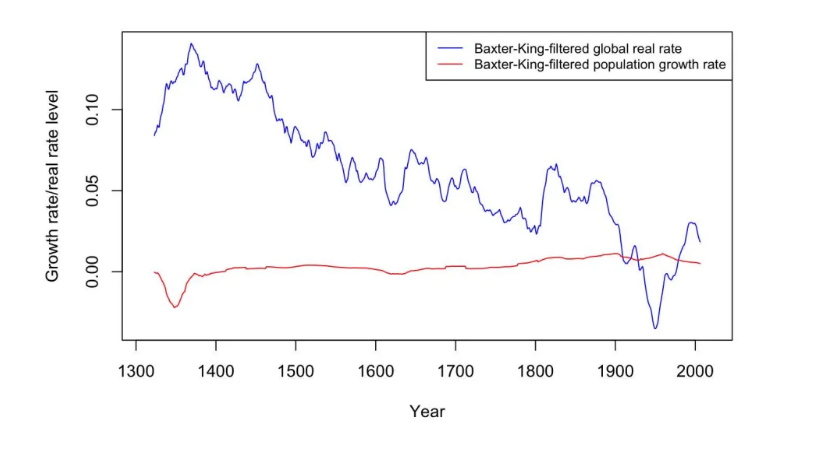

Другим фактором, определяющим реальные ставки, который обычно предлагается, являются демография и рост населения. Мы уже выяснили ранее, что демографические изменения не могут объяснить сдвиг естественной нормы процента на коротком конце кривой доходности. Новое исследование теперь показывает, что на длинном конце кривой доходности также нет связи между демографией и реальными ставками.

Нет связи между демографией и реальными ставками:

Другими словами, тенденция к снижению реальных процентных ставок преобладает на протяжении последних 700 лет, и ставки со временем имеют тенденцию возвращаться к этой тенденции к снижению. Ни введение центральных банков, ни две мировые войны в 20-м веке, ни изобретение всё более изощренных инструментов денежно-кредитной политики не оказали существенного влияния на изменение этой долгосрочной тенденции. И ни экономический рост, ни демография, похоже, не влияют на эту тенденцию.

Теперь мы, наконец, имеем эмпирическое наблюдение, которое показывает нам, что мы не знаем, что движет реальными процентными ставками, и это должно заставить нас переосмыслить все наши теории денежно-кредитной политики или даже экономического роста. Это приглашение к революции в экономической теории, но, увы, очень много экономических ретроградов будут пытаться предотвратить эту революцию, несмотря на то, что появляется всё больше и больше эмпирических доказательств против существующих теорий. Удачи!!!

На рынке всегда много интересного, а лучшие мои посты, рецензии на книги, актуальные графики и сделки всегда найдёте в телеграм-канале: "Тихий Трейдер" Разберём всё по полочкам. Welcome!!!

Подкаст Тихого Трейдера. Перекрёсток всех рынков здесь.

___________________________________________________________________________________________________

ДУ "Долгосрочные акции ТТ". Правильная инструкция для клиента.