Мы продолжаем серию статей от Barclays.

Похоже, что предстоит еще один сложный год, пока мировая экономика и политики пытаются укротить многодесятилетние максимумы инфляции и приспособиться к ситуации в мире после пандемии.

В следующем году рост может быть незначительным, но любая рецессия должна быть короткой и неглубокой.

Этот год был гораздо более неудачным для мировой экономики и финансовых рынков, чем предполагалось двенадцать месяцев назад. A СВО на Украине, резкий рост цен и выраженное замедление в Китае привели к широкому синхронному замедлению темпов роста.

Усиление геополитической напряженности в сочетании с агрессивным ужесточением финансовых условий повлияли на активность, так как деловая и потребительская уверенность ощущают все больший удар.

ЗАМЕДЛЕНИЕ РОСТА

В периоды экономического стресса денежно-кредитная политика обычно приходит на помощь. Однако в данном случае это оказалось невозможным, так как центральные банкиры были вынуждены отказаться от стимулирования роста в пользу обеспечения стабильности цен.

Хотя фискальная поддержка позволила в некоторой степени сократить последствия снижения стоимости жизни, после пандемии возможности для роста были ограничены. Кроме того, политики опасаются, как бы не подорвать борьбу с инфляцией.

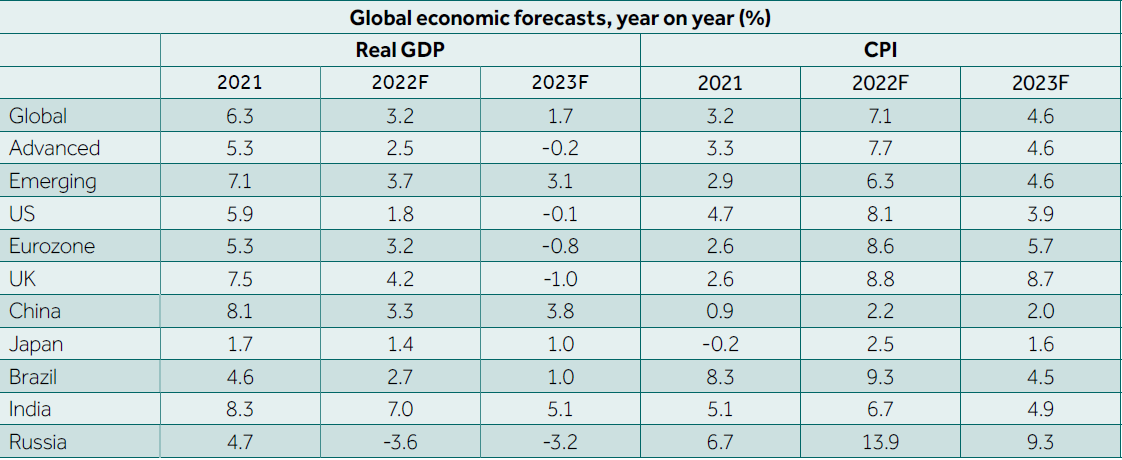

По нашим прогнозам, рост мировой экономики в 2022 году составит всего 3,2% (см. таблицу), что является значительным снижением по сравнению с прогнозом в 4,4%,который мы сделали в начале года. Пересмотренный прогноз роста также ниже среднесрочного трендового роста в 3,3%. который обычно ожидается от мировой экономики.

Неудивительно, что в течение года показатели инфляции резко возросли. Теперь мы ожидаем, что мировые потребительские цены подскочили на 7,1% в этом году по сравнению с ростом на 3,2%, зарегистрированным в 2021 году.

РИСК РЕЦЕССИИ ВОЗРАСТАЕТ

Риск рецессии неизбежно возрастает, когда мы переходим к перспективам на 2023 год. Существует целый ряд факторов, которые могут привести к сокращению производства в ближайшие кварталы. Одним из основных рисков для роста является дальнейшее ослабление инфляции , что вынудит политиков повышать ставки до ограничительных пределов.

И наоборот, возможность ошибок в политике со стороны слишком энергичных центральных банков также может негативно сказаться на перспективах роста. Дальнейшие риски снижения могут исходить от усиления военной эскалации в Европе, эскалации энергетических кризисов и более резкого, чем ожидалось, ожидаемого замедления в Китае. Между тем, повышение ставок и укрепление доллара США начали создавать встречные ветры для финансов развивающихся рынков.

"Наш прогноз на 2023 год заключается в том, что страны с развитой экономикой будут переживать относительно мягкую рецессию, при которой объем производства сократится всего на всего на 0,2%. Мы прогнозируем, что глобальный рост останется положительным в 2023 году, хотя и на слабом уровне 1,7%".

ПЕРСПЕКТИВЫ ИНФЛЯЦИИ УЛУЧШАЮТСЯ

Мы прекрасно понимали, что инфляционное давление может материализоваться, учитывая масштаб пакетов стимулирующих мер в связи с пандемией и высвобождение отложенного спроса по мере восстановления экономики. Последствия СВО на Украине для товарных рынков и влияние китайских ограничений COVID-19 на цепочки поставок усилили это давление до многодесятилетних максимумов.

Тем не менее, есть основания для надежды. Мы ожидаем, что в ближайшие 12-18 месяцев ценовое давление ослабнет. Это прогнозируемое сдерживание будет частично обусловлено статистическими (эффект базы) и техническими (фискальные субсидии) факторами. Более фундаментально, ужесточение денежно-кредитной политики обычно сдерживает спрос.

Кроме того, уровень запасов в розничной торговле высок, что должно создать дезинфляцию товаров, поскольку магазины вынуждены агрессивно снижать цены. Одним из ключевых факторов инфляции являются энергоносители; цены на сырую нефть демонстрируют некоторые признаки стабилизации в последние месяцы.

В последние несколько месяцев цены на сырую нефть стабилизировались, а в период с июля по 1 сентября цена на нефть упала на 25%.

По мере снятия ограничений и увеличения мощностей постепенно оживились цепочки поставок. Динамика спроса и предложения на полупроводники, например, сегодня находится в гораздо лучшем равновесии, чем в начале года. Между тем, стоимость доставки морских перевозок снизилась, а индекс Baltic Exchange Dry Index упал на 64% за последний год.

Хотя мы ожидаем, что в ближайшие месяцы инфляция достигнет своего пика, мы все же предполагаем, что мировые потребительские цены (ИПЦ) останутся выше целевого уровня во многих крупных регионах.

Мы прогнозируем, что в 2023 году мировой ИПЦ составит в среднем 4,6%, однако с течением года отпечатки будут становиться более понятными по мере продвижения года.

"Мы прогнозируем, что глобальный рост останется положительным в 2023 году, хотя и на слабом уровне 1,7%, поскольку восстановление в Китае (3,8%) и устойчивый рост в Индии (5,1%) компенсирует слабость западных экономик".

Ситуация на Украине негативно сказывается на перспективах экономического роста

СВО на Украине нанесла разрушительный удар по ее населению, создала европейский энергетический кризис, оказала глубокое влияние на прогнозы инфляции и, в свою очередь, на денежно-кредитную политику.

Военное сопротивление Украины и поддержка со стороны международного сообщества оказались более стойкими, чем первоначально опасались.

Тем не менее, Россия демонстрирует мало признаков отступления и в последние недели проявляет решимость к эскалации конфликта, в том числе решение призвать на помощь в армию около 300 000 резервистов.

Поскольку надежды на заключение мирного договора все еще выглядят призрачными, мы ожидаем, что геополитическая напряженность продолжит оказывать давление на настроения и активность в 2023 году.

Постпандемийный период

Ход пандемии COVID-19 также может ухудшить перспективы мировой экономики в 2023 году. В начале октября Всемирная организация здравоохранения сообщила, что в нескольких европейских странах увеличилось число случаев заболевания, госпитализаций и смертей от COVID-19, и смертей, поскольку ограничения были сняты, а более холодная погода побудила людей проводить больше времени в помещениях.

Перспектива дополнительных волн вируса в течение зимы должна иметь относительно управляемые последствия для стран. Тем не менее, риск для внутренней деятельности и глобальных цепочек поставок сохраняется, не в последнюю очередь в связи с тем, что Китай сохраняет свою стратегию "нулевого уровня" COVID.

Причины для надежды

Хотя перспективы глобального роста, похоже, ухудшаются, существует множество благоприятных факторов, которые должны помочь ограничить масштабы любых потерь в производстве. Рынки труда остаются устойчивыми, балансы домохозяйств и корпораций выглядят здоровыми, избыточные потребительские сбережения помогают смягчить спрос, а сектор услуг еще может восстановиться.

Если, как и ожидалось, ценовое давление ослабнет, то, возможно, будет снято некоторое напряжение с повествования о повышении ставок, которое доминировало на рынках. Это позволит политикам перейти к более сбалансированному подходу при оценке инфляционных рисков и рисков роста, что приведет к более мягкому приземлению экономики.

Впереди сложный 2023 год

2023 год станет еще одним проблемным годом для мировой экономики, поскольку восстановление после пандемии ослабевает и кризис стоимости жизни сказывается на активности. По нашим прогнозам, в странах с развитой экономикой будет наблюдаться относительно мягкая рецессия, при которой объем производства сократится всего на 0,2%. Мы прогнозируем, что глобальный рост останется положительным в 2023 году, хотя и на слабом уровне 1,7%, поскольку восстановление в Китае (3,8%) и активное расширение в Индии (5,1%) компенсируют слабость западных экономик.

Хотя наш прогноз роста может показаться неутешительным, мы должны признать, что большинство факторов в рамках нашего прогноза риска на 2022 год уже произошли. Поэтому, поскольку большая часть плохих новостей уже учтена в нашем низком базовом прогнозе роста на 2023 год, потенциал дальнейшего снижения из-за "хвостовых" рисков фактически уменьшился.

Автор: Henk Potts, London UK, Market Strategist EMEA