Как-то так получилось, что о хеджировании календарных конструкций базовым активом c до настоящего момента я не задумывался. Но открытие/закрытие шляпного ателье и его закономерный финал поставили этот вопрос в разряд важных.

Возьмем нашу шляпную основу – календарный спред.

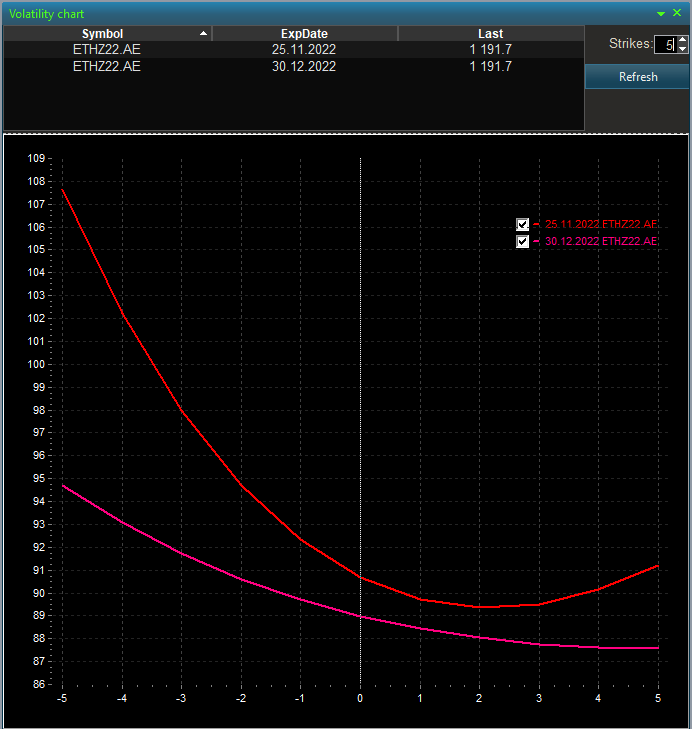

Красавчик, особенно если в большом масштабе его не рассматривать. Напомню, какую идею мы эксплуатируем. Сравним волатильности проданного (ближнего/фронтального) контракта и волатильность купленного (дальнего/тылового).

Мы продаем высокую волатильность ближайшего контракта, а покупаем волатильность ниже контракта дальнего, и на их разницу пытаемся выжить.

Ну и возвращаясь к дельтахеджу спреда нашего календарного. Дельта ведь у него имеется.

Имеется, а раз дельта есть, то чего ее не хеджировать???

Но не все так просто. Даже если подвергать процедуре дельтахеджа опционы одной календарной серии, то в лучшем случае мы выйдем в 0, а обычно – влетим еще и на комиссию. И что бы увеличить вероятность положительного финансового исхода дельтахеджа нам придется либо включать в процедуру ДХ свое вью на изменение IV, либо свое вью на движение БА. Благо в дельтахеджере биржи АЕ такие возможности имеются.

А с календарной конструкцией все несколько не так. У нас там не только проданная IV ближней серии, но и купленная IV серии дальней. А эти кривульки танцуют свои танцы.

Вот посмотрите и сравните скрины соотношения волатильностей которые я делал вчера (выше по тексту) и скрины которые я сделал сегодня.

Что тогда делать??? Хеджить по отдельности проданную часть спреда и купленную часть спреда??? Нет у меня ответа.

Остается единственный вариант – подвергать календарный спред дельтахеджированию на основании собственного вью на предполагаемое движение рынка. Но это еще больший шаманизЬм чем предположение движения волатильности.

Так что ответа на вопрос - как методологически верно подвергать календарные спреды дельтахеджированию БА у меня пока нет.

Активнее включайтесь в дискуссию, к общей пользе.