Глава ЦБ РФ Эльвира Набиулина назвала это введением в заблуждение.

«Нас беспокоит ипотека от застройщика, когда ставку якобы предлагают даже нулевую», — признала она, отметив, что стоимость квартиры по такому договору, как показывает анализ ЦБ, на 20-30% завышена. «И часто переплата больше, чем проценты по кредиту, а продать квартиру за эти деньги на вторичном рынке уже не получится. Здесь риски и для заемщика, и для банка, который получает в залог актив по завышенной цене».

Разберемся, так ли это. И стоит ли вообще рассматривать такой вариант покупки квартиры. Есть ли выгода?

За ориентир возьмём любую квартиру стоимостью 10 млн.

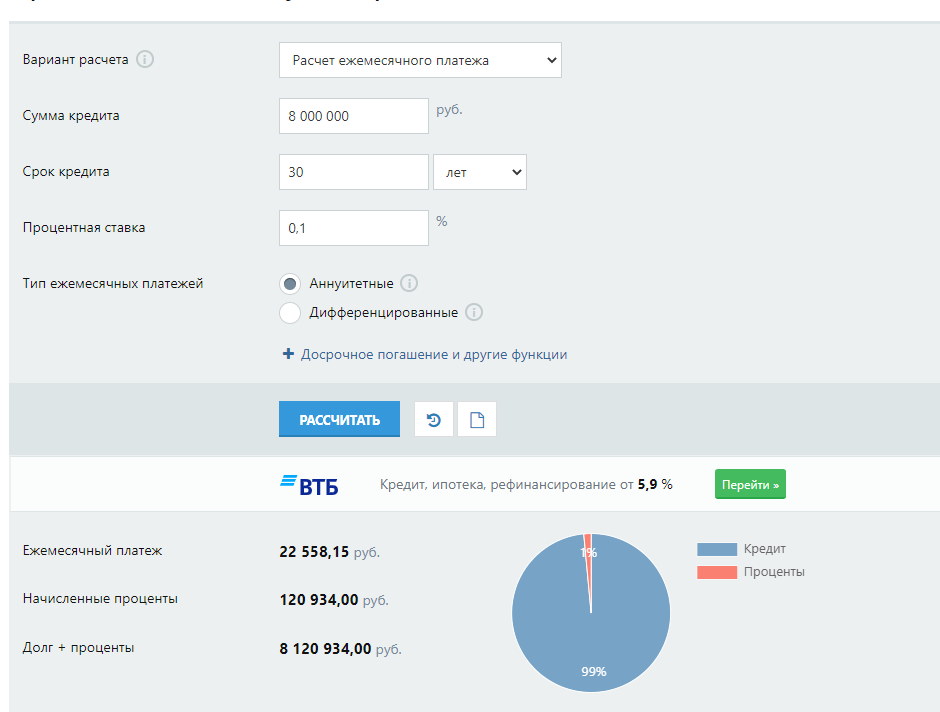

Делаем первоначальный взнос 20% (2млн.) Сумма кредита равна 8млн.

Итого общие расходы за 30 лет при ставке от застройщика 0,1% без учета страховки и прочих расходов равны 10 120 934 рубля. Ежемесячный платеж 22558,15 рублей.

Эта же квартира при использовании обычной ипотеки со ставкой пусть ровно 10% на те же 30 лет. Но цена её будет уже не 10 млн. (завышенная застройщиком на 20%), а 8 млн. Сумма кредита тогда 6 млн.

Общие расходы за 30 лет равны 20 995 544,40 рублей. Чувствуете разницу в 10 с лишним миллионов? И ежемесячные платежи более чем в 2 раза больше. Поэтому такая ипотека и пользуется спросом. И застройщики впрямую говорят при сделке, что цена будет завышенная. Здесь обмана нет.

Возьмём те же условия, но уже на 15 лет.

Разница теперь в 3,6 млн, а не 10млн.

Очевидно, что при уменьшении срока кредитования общие расходы на покупку квартиры по обычной и субсидированной ипотеке от застройщика начинают сближаться. Как и ежемесячные платежи.

При сроке в 10 лет практически сравниваются.

Таким образом, легко сделать вывод, что покупка по субсидированной ипотеке от застройщика выгодна при сроке кредитования от 10 лет. То есть, если вы не горе-инвестор, а берете для себя на долгий срок.

А через 10 лет цену квартиры уже никто даже близко не предскажет.

Покупая на долгий срок квартиру с небольшим ежемесячным платежом, вы страхуете риски глобальной гиперинфляции, о которых я уже писал👇

Выбор, конечно, всегда за вами.

Для меня же становится всё более очевидно, что пора перестать рассматривать жилой фонд как инструмент для быстрых перепродаж и лихих "инвестиций", а строить долгосрочные планы.

#субсидированнаяипотека #ипотека #недвижимостьсочи #сочи #квартиравсочи #жизньвсочи #недвижкинвсочи