В предыдущей статье мы разобрались с выручкой и расходами.

Они нам нужны, чтобы сделать расчет трех основных показателей бизнеса. И наконец узнать, как и из чего складывается чистая прибыль.

Поехали!

1. Валовая прибыль и рентабельность по валовой прибыли.

Валовая прибыль – это то, что остается от выручки после оплаты переменных расходов или себестоимости.

Рентабельность по валовой прибыли – валовая прибыль, деленная на выручку и умноженная на 100%.

Продолжим на примере того же салона красоты.

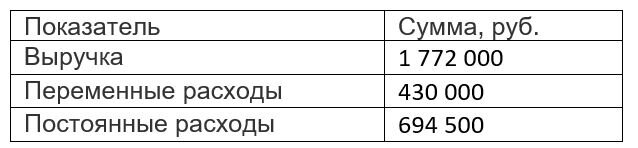

Итак, данные января 2021 года*:

Валовая прибыль = 1 772 000 – 430 000 = 1 342 000 руб.

Из показателей в таблице видно, что валовой прибыли хватит на покрытие постоянных расходов, и даже еще останется. Это круто!

Почему?

Потому что салон еще ждут налоги, амортизация, проценты по кредитам. А потом можно выводить чистую прибыль.

Валовая прибыль – первый показатель, на основе которого собственник может принять решение об аренде дополнительного склада или офиса, или о возможности премирования сотрудников.

Так как валовая прибыль зависит только от себестоимости, то при одинаковых показателях выручки, валовая прибыль может быть абсолютно разной. В идеале нужно стремиться к минимизации себестоимости, но не в урон качеству.

Она показывает, насколько эффективно вы используете ресурсы или закупаете товар.

Но как мы поймем, что 1 342 000 руб. валовой прибыли для салона красоты – это эффективно?

Вот тут нужна рентабельность по валовой прибыли. Вы узнаете сколько процентов валовой прибыли приносит каждый рубль выручки.

Рентабельность по валовой прибыли = (1 342 000/1 772 000)*100% = 75,73%

То есть каждый рубль приносит 0,75 руб. валовой прибыли.

Это говорит о том, что себестоимость достаточно низкая. Давайте анализировать бизнес-модель дальше, чтобы оценить бизнес в целом.

2. Операционная прибыль и рентабельность по операционной прибыли.

Из валовой прибыли вычитаются операционные, административные и все остальные расходы. Кроме налога на прибыль, процентов по кредитам и амортизации.

Другими словами, операционная прибыль – прибыль до уплаты налога на прибыль, процентов по кредитам и амортизации.

Ее еще называют EBITDA. (Earnings before interest, taxes, depreciation and amortization).

Это один из главных показателей в финансовом анализе. Хотя его расчет не стандартизирован (читай, что каждый может интерпретировать показатель по-своему).

Банки и инвесторы анализируют EBITDA, чтобы понять, хорош ли Ваш бизнес, стоит ли в него вкладываться.

Они сравнивают Ваш уровень EBITDA со средними по отрасли.

Рентабельность по операционной прибыли – отношение операционной прибыли к выручке, умноженное на 100%.

По салону красоты получается:

Операционная прибыль = 1 342 000 - 694 500 = 647 500 руб.

Рентабельность по операционной прибыли = (647 500/1 772 000)*100% = 36,54.

На мой взгляд для оценки эффективности бизнеса как раз нужна рентабельность (относительный показатель), а не абсолютные значения.

3. Чистая прибыль и рентабельность по чистой прибыли.

Наконец мы приблизились к расчету чистой прибыли.

Чистая прибыль = Операционная прибыль + Внереализационные доходы (доходы от неосновной деятельности) – налог на прибыль – амортизация – проценты по кредитам.

Многих пугает слово «Амортизация».

Простыми словами – это разделение крупной траты на несколько частей.

Например, вы купили автомобиль для отдела продаж. По техническому регламенту его срок службы 5 лет. Чтобы не списывать крупный расход сразу, вы делите стоимость автомобиля на 60 месяцев. Полученная величина и будет каждый месяц списывать как амортизация.

У моего салона красоты нет дорогостоящего оборудования или других основных средств. Значит, не будет амортизационных отчислений. Ровно так же, как и процентов по кредиту. Предприятие обеспечивает себя самостоятельно.

Салон красоты находится на упрощенной системе налогообложения. «Доход минус расход». Налог составит 15% с разницы:

(1 772 000 – 430 000 – 694 500)*0,15 = 97 125.

Итого чистая прибыль составит: 647 500 – 97 125 = 550 375.

Рентабельность по чистой прибыли – ее отношение к выручке, умноженное на 100%.

Рентабельность по чистой прибыли = 550 375/1 772 000 * 100% = 31%.

По моему опыту – это очень хороший показатель.

А как распределить чистую прибыль – решает собственник. Можно заплатить премии или вывести дивиденды, или сформировать свой резервный фонд.

А как часто вы следите за показателями прибыли и рентабельности?