Меня до сих пор слова «доход» и «расход» вгоняют в тоску и уныние. А бухгалтеры – отдельная каста людей, которых я никогда не пойму.

Но собственникам бизнеса многому приходится учиться, в том числе и финансовому языку, чтобы разговаривать с такими вот бухгалтерами, финансистами и банковскими работниками. И понимать, что они имеют ввиду.

Оговорюсь сразу, статья написана с точки зрения управленца, а не бухгалтера!

1. Выручка.

Как ни странно, не все четко знают, что это такое.

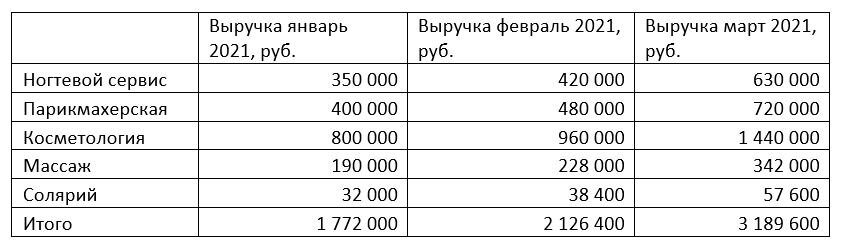

Выручка – денежные средства, полученные в результате основной деятельности предприятия. Например, выручка салона красоты – денежные средства от оказания услуг специалистами салона.

Как правило выручку рассматривают в разрезе разных направлений и периодов времени: за месяц, квартал, неделю, год и т.д.

В чем состоит основная опасность?

Предприниматели в начале и даже середине своего пути считают все деньги на расчетном счете компании своими. Конечно это ведет к тяжелым последствиям для бизнеса. На моих глазах закрылась отличная компания. Только потому, что директор выводил деньги без разбора. И в итоге компании просто не хватило средств на существование.

В первую очередь выручка идет на расходы компании: себестоимость, аренда, зарплаты и т.д. И только после оплаты всех-всех расходов, включая налоги, предприниматель может забрать себе часть чистой прибыли.

2. Доход.

Честно сказать, доход – не очень распространенное понятие.

И знают о нем еще меньше, чем о выручке.

Доход – средства, полученные компанией от неосновной деятельности.

Например, у вас простаивает один из цехов, и вы хотите сдать его в аренду. Или решили продать ценные бумаги, которыми владела компания (если купля-продажа ценных бумаг не основная ее деятельность). И тогда речь идет о доходе, а не о выручке.

2. Расходы.

В предпринимательской расходы делятся на несколько категорий.

Операционные или коммерческие – направлены на привлечение клиентов и продажи.

(ФОТ отдела продаж и коммерческого директора, реклама и маркетинг, обслуживание сайта, CRM)

Административные –связаны с обслуживанием компании.

(ФОТ бухгалтеров и генерального директора, программное обеспечение, секретариат, уборщица, канцтовары)

Производственные – связаны с производством продукта

(общепроизводственные – ФОТ производственного персонала; косвенные производственные – аренда склада, обслуживание оборудования)

Переменные или прямые – расходы, которые напрямую зависят от количества произведенного продукта.

(сырье и материалы, логистика до места производства или использования).

Это все конечно здорово и масштабно, но сложно.

На первых порах, я предлагаю:

- Собрать воедино все расходы до копейки за какой-то период. Лучше брать год в разрезе по месяцам. Вы сможете составить хоть какой-то прогноз наперед.

- Выделите «переменные» расходы, которые напрямую зависят от количества продаж. То есть при отсутствии продаж у вас этих расходов не будет.

- Определить «прямые и косвенные производственные расходы» (если они есть).

- Остальные расходы попадают в «постоянные» или «условно-постоянные».

Помните, что нет строгих правил распределения расходов на переменные и постоянные. Понятно, что материалы для производства точно будут в переменных. А как распределять затраты на маркетинг или ФОТ, решать только вам.

Если вы возьмете переменные затраты и добавите при наличии производственные, то получите себестоимость товара или услуги.

Вот что у меня получилось по салону красоты:

В разных отраслях бизнеса соотношение постоянных и переменных расходов будет абсолютно разным. Но важно понимать расходы своей компании и правильно их распределять.