Надеюсь, все, кто держат Лукойл, помнят о рисках.

Ранее уже риски разбирали, когда говорили о дивидендах Лукойла:

Тревожные новости продолжают поступать. На мой взгляд, риски усиливаются.

В статье разберём:

- Лукойл пострадает от эмбарго на российскую нефть

- Риски национализации активов Лукойла в ЕС

- Риски смены собственника Лукойла

- Что делать с акциями

Лукойл пострадает от эмбарго

Когда говорят, что РФ справится с эмбарго на поставки нефти и нефтепродуктов в ЕС, а также справится с потолком цен на российскую нефть, то стоит отметить, что разные компании будут справляться по-разному.

Например, мы разбирали, что Роснефть готовилась заранее:

А Лукойл не готовился.

Больше половины выручки (в лучшие времена до 68%, сейчас точные цифры неизвестны) Лукойл получает от стран, которые вводят санкции против РФ.

Если у Роснефти есть возможность поставлять нефть в ЕС, минуя и эмбарго, и потолок цен (на трубопроводные поставки санкций нет), то для Лукойла всё происходящее становится огромной проблемой.

И если раньше 4 НПЗ в Европе были преимуществом, то теперь эти активы под угрозой национализации.

Национализация активов Лукойла в ЕС

ЛУКОЙЛ отказался от продажи нефтеперерабатывающего завода на Сицилии ISAB.

В правительстве Италии сначала допустили возможность национализации завода, однако позднее исключили такой сценарий. «Наилучшим решением была бы продажа НПЗ иностранному инвестору, разумеется, не российскому», — добавил министр экологического перехода Италии Роберто Чинголани. Он назвал вопрос о будущем НПЗ «очень деликатным».

Как Италия будет поставлять нефть на НПЗ Лукойла в Сицилии после нефтяного эмбарго?

Пока они заявляют, что национализировать не собираются. Но неприятные прецеденты уже есть:

Министерство экономики Германии объявило о национализации компании Securing Energy for Europe (SEFE), ранее известную как Gazprom Germania и бывшую дочерним предприятием «Газпрома».

Произойдёт ли национализация? Никто не знает. Но конфликт РФ с Западом обещает быть продолжительным, продолжится даже после перемирия с Украиной. Риски национализации или продажи активов по невыгодной цене будут сохраняться всегда. Время в этом случае работает против Лукойла.

Смена собственника Лукойла

Кроме национализации активов Лукойла, усиливаются новости о возможной смене собственников компании.

Зачем компания решила изменить свою структуру правления? Что случилось?

ЛУКОЙЛ планирует упразднить правление и изменить наименование президента на CEO - ИНТЕРФАКС

ИНТЕРФАКС - Совет директоров "ЛУКОЙЛа" рекомендовал акционерам на внеочередном собрании 5 декабря в заочной форме внести изменения в устав общества, связанные с оптимизацией структуры исполнительных органов управления НК, обусловленные необходимостью повышения оперативности принятия решений в рамках руководства текущей деятельностью.

Вопрос о назначении единоличного исполнительного органа компании и о досрочном прекращении его полномочий в целях повышения оперативности принятия соответствующих решений предлагается отнести к компетенции совета директоров, а не собрания акционеров.

Обычно структуру правления просто так не меняют. Такие новости - сигнал к большим изменениям.

Может ли это быть простой попыткой защититься от персональных санкций против руководства компании?

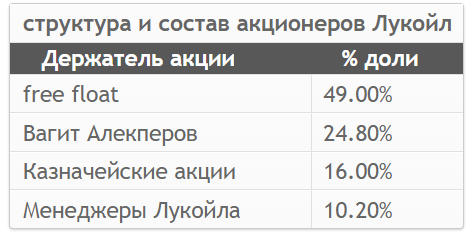

Кто сейчас владеет компанией:

Как мы уже разбирали, сейчас в РФ происходит активный передел собственности:

Стоит признать, что сейчас - отличный момент для приобретения Лукойла теми, кто об этом мечтал. Сами владельцы Лукойла могут захотеть отказаться от актива в текущих условиях (персональные санкции со стороны ЕС и США не радуют никого). Компания стала стоить дешевле. А Сургутнефтегаза огромный запас налички - 4,13 трлн руб по состоянию на конец 2021 года.

Что делать с акциями

Лукойл - отличная компания. Бизнес замечательный, дивиденды приятные. И всё было прекрасно у компании до санкций и эмбарго.

Сейчас неопределённости очень много, и это лично меня беспокоит.

- Как Лукойл может защитить себя от национализации активов в ЕС? Я не понимаю.

- Как Лукойл перенаправит потоки нефти в Азию? Роснефть еще в феврале подписала новый контракт с Китаем, владеют НПЗ в Индии (готовились заранее).

- Почему Алекперов в новых условиях должен держаться за эту компанию? Времена непростые.

Я думаю, развитие событий будет взаимосвязанным. Пока НПЗ Лукойла работают в ЕС, невыгодно менять собственников. Но если НПЗ будут потеряны, я не представляю возможности Алекперову сохранить компанию за собой.

Лукойл - очень приятный актив. Актив, в стратегической отрасли, важной для государства. В текущее непростое время государство наверняка хотело бы получить над ним контроль. Время самое подходящее.

Лукойл оказался не готов к конфликту с ЕС. Падение добычи и экспорта нефти может произойти именно из-за него. Когда инвесторы увидят сокращение добычи, экспорта и выручки, акции упадут. Потеря НПЗ в ЕС может стать последней каплей. Будущие покупатели Лукойла наверняка заинтересованы купить его как можно дешевле.

Поэтому я держу Роснефть, а не Лукойл.

Подписывайтесь, чтобы не пропустить новые публикации!

Ваши "лайки" - лучшая обратная связь для автора блога!

Раз в неделю делаю покупки в публичный портфель.

Полезные статьи:

- По какой цене Газпром поставляет газ в Китай в 2022

- Как покупать облигации (ОФЗ) в текущих условиях