Кассовый разрыв – страшное слово для предпринимателей.

Почему все боятся кассовых разрывов?

Потому что на расчетном счете нет денежных средств, а оплаты производить нужно.

И предприятие – не в убытке! Это важно.

Ваши деньги могут быть в разных видах активов. Например, в качестве запасов сырья/материалов, в товарных запасах или в дебиторской задолженности.

В любом случае, у предприятия нехватка «живых» денег на покрытие расходов.

В такой ситуации может оказаться любой бизнес, даже оказание услуг.

К примеру, вы договорились с клиентом о постоплате. Он заплатит вам через некоторое время после оказания услуги. Это может быть также и оплата в рассрочку.

Очень легко может наступить момент, когда вам нужно платить налоги, покупать новые расходные материалы, платить аренду офиса и зарплату сотрудникам.

В кассовые разрывы попадают производственные компании с долгим циклом производства. А еще сезонный бизнес. (про работу с сезонными товарами читайте здесь).

- Так что же делать с кассовыми разрывами?

- Прогнозировать заранее.

Это достигается с помощью

- планирования (и регулярной сверки плана с фактом);

- учета сделок;

- ведения ДДС и платежного календаря.

Планирование.

Чаще всего используется план продаж, план закупок, план расходов, план маркетинга. Вы можете придумать любой. Главное, чтобы работало.

Планы составляются на год и корректируются в зависимости от текущего положения вещей.

Очень важно пересматривать планы, сравнивать их с тем, что фактически получилось. И корректировать как говорится, «не отходя от кассы».

Учет сделок.

Это документ, по которому вы понимаете наперед какие расходы вы понесете по данной сделке или проекту, и когда получите финансирование от заказчика.

Учет сделок актуален для любой компании.

Вы сразу увидите, если проект приходится финансировать за счет других поступлений. И он «съедает» часть прибыли.

Если вы ведете учет сделок, то вы заранее сможете подготовиться к возможным кассовым разрывам. Накопить или перераспределить средства, чтобы его избежать.

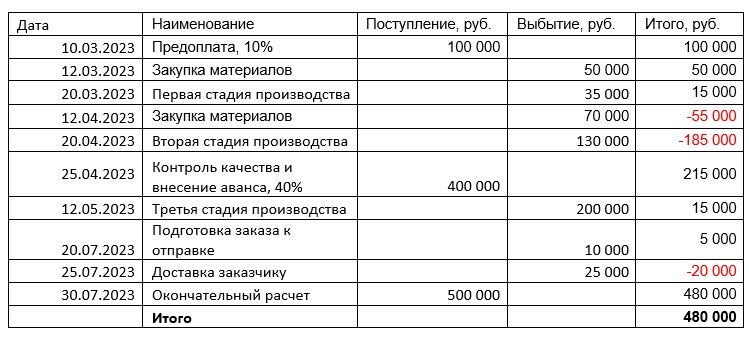

Рассмотрим небольшой пример производственной компании.

Заказчик оплачивает предоплату 10%, и компания начинает производство. Но 10% предоплаты не хватит на изготовление партии.

Компания договаривается с заказчиком об оплате еще 40% в середине производственного цикла. Так заказчик сможет и проверить производство, и исполнитель получит необходимое финансирование.

Мы видим, что в итоге проект достаточно прибыльный. Но в процессе его выполнения баланс проекта отрицательный. Компания должна этот минус покрыть.

А как уже компания это сделает, не важно.

- отложит/накопит,

- возьмет кредит,

- найдет инвестора,

- директор вложит свои собственные средства

- договорится с заказчиком о другом графике платежей и т.д.

Если вы знаете заранее о таких ситуациях, вы к этому готовы и уж какой-то план выхода точно придумаете.

Отчет о движении денежных средств.

Своего рода индикатор, показывающий текущее состояние на расчетных счетах. Вы видите приход и расход денег. Ну и куда они были потрачены.

Платежный календарь.

Отличный инструмент планирования деятельности.

В него (по датам) вносятся данные по всем сделкам, все доходы и расходы компании.

Вы видите всю картину в одном месте. Но не можете анализировать эффективность сделок или прочих расходов. Но можете запросто распланировать все поступления и траты.

И подготовиться к кассовому разрыву заблаговременно.

Какие из перечисленных инструментов вы используете в своем бизнесе?

Знайте, что вы всегда можете обратиться ко мне за консультацией или записаться на разбор бизнеса. Я помогаю выстроить управленческую отчетность и привести все в порядок.