Закончилась торговая неделя (91 и 92 по счету) и по традиции отчитываюсь об итогах эксперимента "Копим капитал". Суть эксперимента: с начального капитала в 1 000 000 ₽, откладывая по 10 000 ₽ в неделю, через 10 лет получать с помощью дивидендов среднюю зарплату по моему региону (по данным Росстата). Если хотите более подробно ознакомиться с экспериментом рекомендую прочитать вступительную статью.

По правилам хочу напомнить читателям следующую информацию

Информация в данной статье не является индивидуальной инвестиционной рекомендацией. Всё Вы делаете на свой страх и риск, только Вы несёте ответственность за свои действия. У каждого своя стратегия инвестирования, сроки и финансовые возможности. В данном эксперименте Я лишь описываю свои мысли и стратегию.

Отчет за 91 и 92 неделю

Выделил основные для себя события двух предыдущих недель (с 6 по 10 ноября 2022 года): дивиденды в нефтегазовых компаниях, потолок цен на российскую нефть, перспективы российского рынка на 2023 год, Arrival продавать или держать ?, российское IT, держать или продавать ОФЗ и корпоративные облигации.

Дивиденды в нефтегазовых компания

Если по итогам 20220 года многие компании зафиксировали убыток или минимальную прибыль, то 2022 год аналогичен 2021 и инвесторы могут рассчитывать на хорошие дивиденды от нефтегазовых компаний.

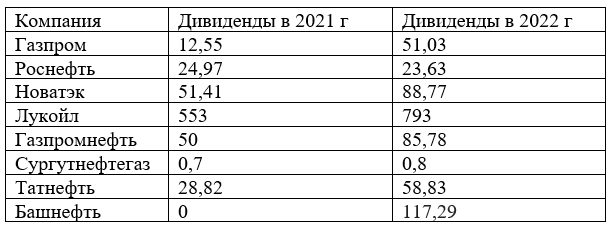

Дивиденды в таблице указаны с учётом отсечек, если дивиденды объявлены в ноябре-декабре текущего года и будут выплачены в следующем, то учитываются за следующий год. Всего на Московской бирже 8 нефтегазовых компаний, которые имеют капитализацию более 100 миллиардов ₽. Дивидендные выплаты указаны на обычную акцию.

Башнефть, Сургутнефтегаз обычно платят 1 раз год летом. На обычку Сургутнефтегаза обычно платят символические дивиденды 0,6 - 0,8 ₽, дивидендную политику пересматривать не планируют. Башнефть по итогам 2020 года не платила дивиденды в 2021 году, в 2022 году выплаты были на уровне 15% годовых.

Газпром обычно так же платит дивиденды 1 раз в год в июле. В этом году вначале было разочарование инвесторов, потом Газпром решил выплатить рекордные дивиденды, но с учётом показателей за первое полугодие 2022 года. Формально выплата дивидендов осуществляется каждый год, но в следующем году с учётом инвестиций ожидать больших дивидендов не стоит, они если и будут, то формальные и думаю не больше 10 ₽ на акцию.

Новатэк за 2022 год увеличил дивиденды, если в 2021 году компания выплатила 51,41 ₽, то в 2022 году выплаты выросли до 88,77 ₽.

Объявили дивидендные выплаты и оставшиеся три компаний нефтегазового сектора: Роснефть заплатит 20,39 ₽ за 9 месяцев 2022 года 6 (6,07%), Лукойл сделает две выплаты 537 за 2 полугодие 2021 года и 256 ₽ за 9 месяцев 2022 года (17 %), Газпромнефть 69,87 ₽ за 9 месяцев 2022 года (15%). Опять же все дивиденды будут выплачены только после одобрения акционеров, думаю все ранее рекомендованные советом директоров дивиденды будут выплачены.

Что будет с дивидендами в нефтегазовом секторе по итогам 2022 года ? Этот год для компаний двоякий, с одной стороны хорошие цены на нефть, с другой различные "палки в колеса" от ЕС, которые могут значительно уменьшить поставки и соответственно чистую прибыль. Некоторые компании уже заплатили или заплатят дивиденды по итогам полугодия или 9 месяцев 2022 года и будущие дивиденды будут зависеть от результатов 2023 года.

Потолок цен на российскую нефть

Цирк продолжается и никуда не пропал. Страны ЕС уже давно обсуждают потолок цен на российскую нефть, при этом одновременно с США обвиняя Россию в нерыночной экономике. Нефтегазовые проблемы в ЕС переходят в новую стадию, каждая страна имеет свои запасы и проблемы с данными ресурсами и все не могут придти к общему знаменателю.

Данные ограничения могут понизить поставки и прибыль российских нефтегазовых компаний. Некоторые страны хотят установить потолок в 60 $, другие ( Польша и прибалты) хотят нефть по 30$ , думаю найдутся и те, кто хочет российскую нефть по себестоимости.

Все эти инициативы не больше чем политический цирк, страны ЕС не будут полностью отказываться от российской нефти, без нее в ближайшем будущем не проживут. Так же в будущем законопроекте думаю будет множество лазеек, которые позволят покупать российскую нефть без потолка цен. Все эти телодвижения в первую очередь сделаны для того, чтобы уменьшить доходы российских компаний. Кто думает над данной инициативой прекрасно понимают, что российские компания напрямую за такую стоимость продавать свой товар в ЕС не будут. Устанавливать цены в 2-3 раза меньше по инициативе максимально отрицательно настроенных против России стран ещё больший бред, рыночную экономику и страны вне блока никто не отменял.

Даже если будет окончательно принят закон, даже если потолок будет ниже на 20% от рыночной стоимости, то нефть начнут покупать дружественный страны. Да, они будут покупать её ниже рыночной стоимости, но выше потолка цен. От всех этих телодвижений опять же выиграет Китай , Индия и другие страны, данная инициатива ещё больше подтолкнет Россию в сторону Азии, которого не очень то и хотят недружественные.

Читал слух, что Китай на время решил ограничить покупку нефти из России в ожидании "потолка" цен, чтобы в будущем покупать российскую нефть дешевле

От всего этого в большом выигрыше будет Китай, небольшой проигрыш будет для России, ЕС же в свою очередь рискует в случае энергетического кризиса поднять цены до небес. Но, думаю, что в случае коллапса и необходимости больших поставок нефти из России сработают различные лазейки данного проекта и ЕС, как и раньше будет покупать нефть из России.

Перспективы российского рынка на 2023 год

Большое количество инвесторов пришло в 2020 году, многие застали мартовское падение и дальнейший рост в течение почти двух лет. У большинства инвесторов новичков были зеленые портфели, которые за 2022 год превратились в красные и данную ситуацию многие не смогли перенести, уйдя с фондового рынка "навсегда".

Если посмотреть множество бумаг, то их минимумы за последние 5 лет были зафиксированы именно 24 февраля 2022 года в первый день СВО.

Российский фондовый рынок не будет прежним, иностранного капитала в нем будет меньше, чем до 24 февраля 2022 года. Учитывая данный фактор можно ожидать, как пассивность в рамках роста/падения котировок, так и значительного всплеска ввиду отсутствия "больших" денег.

Котировки акций многих компаний находятся на 5 летнем минимуме, что позволяет долгосрочному инвестору купить долю в компании по отличной цене. Сейчас для инвестора с долгосрочными целями отличное время, чтобы потратить на активы меньше денег.

Думаю, что российские компании плюс-минус будут показывать такой же рост прибыли в следующие годы, увеличивать выручку и другие финансовые показатели. На данный момент единственный фактор низкой стоимости многих акций - геополитика. Не факт, что данная стоимость минимальна, возможно в 2023 году будет новое "дно" и новые возможности для долгосрочных инвесторов.

Любое позитивное изменение в геополитике, послабление со стороны ЕС, окончание СВО и российский рынок покажет значительный рост. Думаю, что в 2023 году теоретически один или несколько позитивных факторов могут перевести российский фондовый рынок в растущую фазу. Считаю, что в будущем году банки и IT будут лидерами роста, компании ориентированы на внутренний рынок и негативные факторы на них влияют минимально.

Arrival продавать или держать

Изначально покупку акций данной компании воспринимал, как повышенный риск с возможностью в быстрые сроки приумножить вложенный капитал в два раза. Сейчас же вложенный капитал показывает падение в 4 раза и на данный момент нет ни одной позитивной новости от компании, которая позволила бы увеличить его. Перспективы и инновационность компании только на бумаге. Компания ничего не продает реальным клиентам, у неё нет выручки и есть расходы. Учитывая нынешнее положение в экономике и различные проблемы в ЕС думаю многим не до электро фургонов, автобусов и так далее, вот если бы компания из воздуха делала газ, нефть и электричество :).

Продавать акции по 0,4$ не вижу смысла, фиксировать убыток по данной бумаге не планирую. Любая позитивная новость может увеличить стоимость акций кратно за один день. Надеюсь, что в ближайшем будущем компания сможет хотя бы спекулятивно обрадовать инвесторов, поставлять товар потребителям или удачно продастся более крупному производителю. Учитывая стоимость меньше 1 $ есть риск делистинга с биржи, если будет делистинг, то скорей всего продам акции по любой цене и зафиксирую убыток и сделка окончательно превратится в неудачную.

Российское IT

На российском фондовом рынке не так много IT компаний и выделю лишь три: Yandex, VK, Positive technologies. Все три компании имеют прекрасные перспективы на ближайшие годы, заграничные компании думаю не вернутся, даже если захотят вернутся их правительство уже не будет ждать.

VK становится монополистом на рынке социальных сетей и контента. Яндекс становится монополистом на рынке поиска, контекстной рекламы, имеет лидирующие позиции в доставке еды и такси. Positive technologies будет монополистом в услугах кибербезопасности, которые с каждым годом будут расти и компания сможет "подмять" под себя весь крупный российский бизнес.

Конкуренция в IT остается лишь в маркетплейсах и онлайн кинотеатрах. У Яндекса есть свой маркетплейс (Яндекс Маркет) и онлайн кинотеатр ( Кинопоиск), ему приходится конкурировать с Ozon, Сбером и другими. Но, как и высказывался раньше, думаю, что сильное преимущество Яндекса в данных нишах - поиск, с помощью поиска компания условно бесплатно сможет продвигать данные сервисы, когда другим компаниям требуются дополнительные денежные затраты.

С вашего позволения Сбер отнесу все же к финансовому сектору, хотя компания уже имеет свои проекты в IT и учитывая финансовые возможности может данные проекты хорошо развивать.

Яндекс, разделение на отечественное и иностранное подразделение

В СМИ прошла информация, что Кудрин с Путиным обсудили будущее Яндекса и его разделение на российское и иностранное подразделение. Кудрин станет новым руководителем отечественного Яндекса, Волож уйдет в управление иностранным подразделением. Учитывая переговоры по данной компании первым лицом государства можно сделать однозначный вывод, что компания крайне важна для правительства и Кудрин тот человек, которого хотят видеть на руководящем посту в Яндексе.

Надеюсь, что от данных телодвижений не пострадает качество сервиса и будущие перспективы компании, ведь после ухода Воложа могут потянутся в иностранное подразделение и все ценные кадры. Две крупнейшие российские IT компании вскоре станут полугосударственные, выиграет ли от этого потребитель и инвестор остается только гадать. Я отношусь и к тем и к тем, для меня, как инвестора важно, как будет проводится разделение и что будет с моими акциями.

Держать или продавать ОФЗ и корпоративные облигации

Если в начале марта 2022 года банки давали 18% на 6 месячные вклады, краткосрочные ОФЗ после мартовского открытия давали аналогичную доходность, среднесрочные ОФЗ 15 % годовых, то сейчас картина не такая радужная. На данный момент ключевая ставка 7,5%, доходность ОФЗ в районе 8%, вклады в Сбере до 8,5%. Учитывая нынешнюю инфляцию вложение денег в данные инструменты по сути дает отрицательную покупательскую способность капитала.

Учитывая показатели инфляции, стоимость акций, возможность вложить деньги в более доходное дело и доходность облигаций, в будущем планирую продать все облигации из реального портфеля и инвестировать в более доходные инструменты.

На данный момент не определена судьба лишь паев на облигации от Finex.

Про состояние портфеля в текущий момент

За прошедшие две недели с 6 по 20 ноября 2022 года покупок не делал. Планирую на следующей неделе купить 10 акций Baidu, чтобы вернуть компанию в Топ 10, так же планирую продать 50 акций Газпрома, чтобы компания ушла в Топ 20 и купить на вырученные средства акции Сбера. В текущей ситуации больше перспектив роста вижу в Сбере, так же думаю компания заплатит больше дивидендов.

Высокорискованные активы

В высокорискованных активах все без изменений, думаю по поводу судьбы акций Beyond Meat, Schrodinger, возможно акции данных компаний будут проданы в конце года по любой цене, а на их замену будут куплены российские или китайские компании.

На данный момент затраты на высокорискованный портфель 180 000 ₽, что в любой момент времени выше 10% от стоимости активов портфеля, сам же высокорискованных портфель стоит чуть больше 157 000 ₽. Учитывая данные факторы, в ближайшем будущем не планирую добавлять новые компании.

Что с активами, которые планирую в будущем откупить ?

На 92 неделе эксперимента формальная прибыль от продажи акций иностранных компаний 707,59 $. Если учитывать комиссии и налог на прибыль, то на данный прибыль 8743,44 ₽.

По зафиксированным позициям прибыль 906,37 $.

Формально акции Bac и Shell откуплены. 12 акций Bac заменены на 1 250 000 ВТБ, 10 Shell на 8 Лукойла.

Мой виртуальный портфель - актуально на 20 ноября 2022 года

Мой реальный портфель - актуально на 20 ноября 2022 года

Для меня самая лучшая благодарность подписка и комментарий.