Результаты компании за 9м 2022г

- Капитализация: 25 млрд (400 руб/расписка)

- чистая выручка: 25,2 млрд (+43,2% г/г)

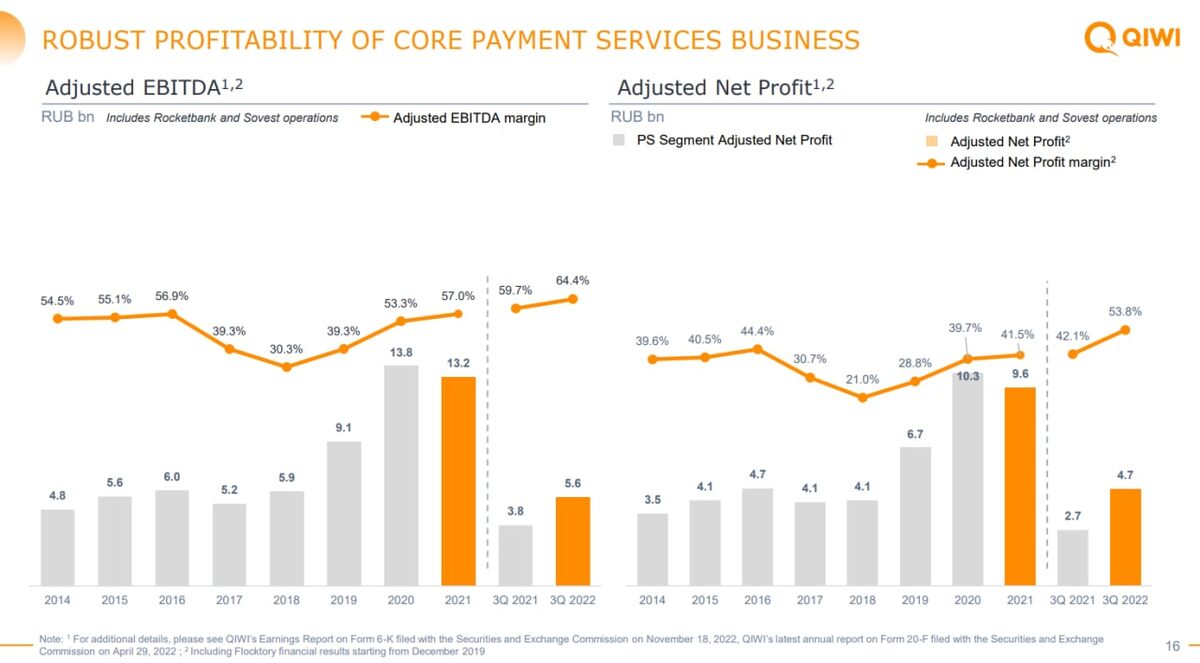

- скор. EBITDA: 16,2 млрд (+55% г/г)

- скор. чистая прибыль: 10 млрд (+33,6% г/г)

- fwd P/E 2022: 2

Сегментация доходов:

Обработка платежей: 27,5 млрд руб / 75% (+3,8% г/г)

Процентные доходы: 5 млрд руб / 13,5% (+117% г/г)

Неактивные счета: 1,3 млрд руб / 3,5% (-1,3% г/г)

Прочее: 2,8 млрд руб / 8% (+65% г/г)

Проблемы прошлых лет, вероятно, позади. Компания демонстрирует сильный результаты: выручка за 9м2022 выросла +15,5% г/г (чистая выручка +43,2%). За 3кв2022 компания заработала 4,7 млрд скорректированной чистой прибыли, что больше всей годовой прибыли в 2018г.

Квартал к кварталу наблюдается снижение общей выручки на 7,5%. Это связано с огромным разовым спросом на переводы и другие виды платежей во 2кв2022.

Продажа проблемных активов и последующая оптимизация бизнеса явно пошли на пользу компании. В компании остались только прибыльные, высокомаржинальные сегменты и небольшие стартапы (некоторые из которых даже прибыльные).

Чистая денежная позиция снова выросла и теперь на балансе компании более 40 млрд рублей. То есть, фактически, сам бизнес QIWI, торгуется за бесценок.

Главный риск для миноритарных акционеров - это юрисдикция и потенциальный делистинг (по примеру того же Детского Мира) или другие неприятные события. Предпосылкам этого является высокая внутренняя стоимость компании и внушительная недооценка её акций. Таким дисконтом вполне могут воспользоваться основные акционеры компании в собственных интересах.

Основатель Qiwi Сергей Солонин сейчас активно выкупает акции на Nasdaq (с еще большим дисконтом). Потенциально, консолидация иностранных акций у мажоритарных акционеров могла бы значительно упростить редомициляцию. Однако, я сомневаюсь, что ключевой акционер упустит возможность хорошо заработать.

Выводы:

При текущих показателях, компания вполне могла бы платить дивиденды более 20%, а расписки могли бы стоить и 1000 рублей. Но, во-первых, есть риски, которые перечислял выше (они существенные). Во-вторых, у компании листинг на Nasdaq, где АДР просто заблокированы. В-третьих, менеджмент и основные акционеры компании скорее сомнительные, а управление компанией оставляет желать лучшего (после серии провальных инвестиций и продаж сегментов в убыток). Определенный дисконт нужен просто в силу бизнеса компании (много "серых" областей), которые стремится зарегулировать государство.

Если вы верите в порядочность мажоритариев, возобновление выплат дивидендов и редомициляцию, то бумаги можно держать, они могут вырасти очень сильно, вплоть до 1000 рублей.

Однако, нужно понимать крайне высокий риск инвестиций в расписки. При имеющихся рисках, адекватная цена расписок 450-500 рублей (50% дисконт). У нас уже достаточно плохих примеров поведения мажоритариев в 2022м году.

Не является индивидуальной инвестиционной рекомендацией

Если Вам нравится тема инвестиций, поставьте лайк и подпишитесь на MF Stock Invest - здесь публикуются разборы отчетов компаний, и актуальные новости.