Интернет-продажи в первом полугодии показывают, что, хотя рост снизился как в объеме, так и в денежном обороте в 2020 и 2021 годах, он остается выше допандемического уровня. Тем не менее, по мере роста бытовых счетов поведение потребителей поляризуется, что создает угрозу "золотого квартала" для онлайн-ритейла в 2022 году, если бренды не смогут ответить на это точечными предложениями.

----

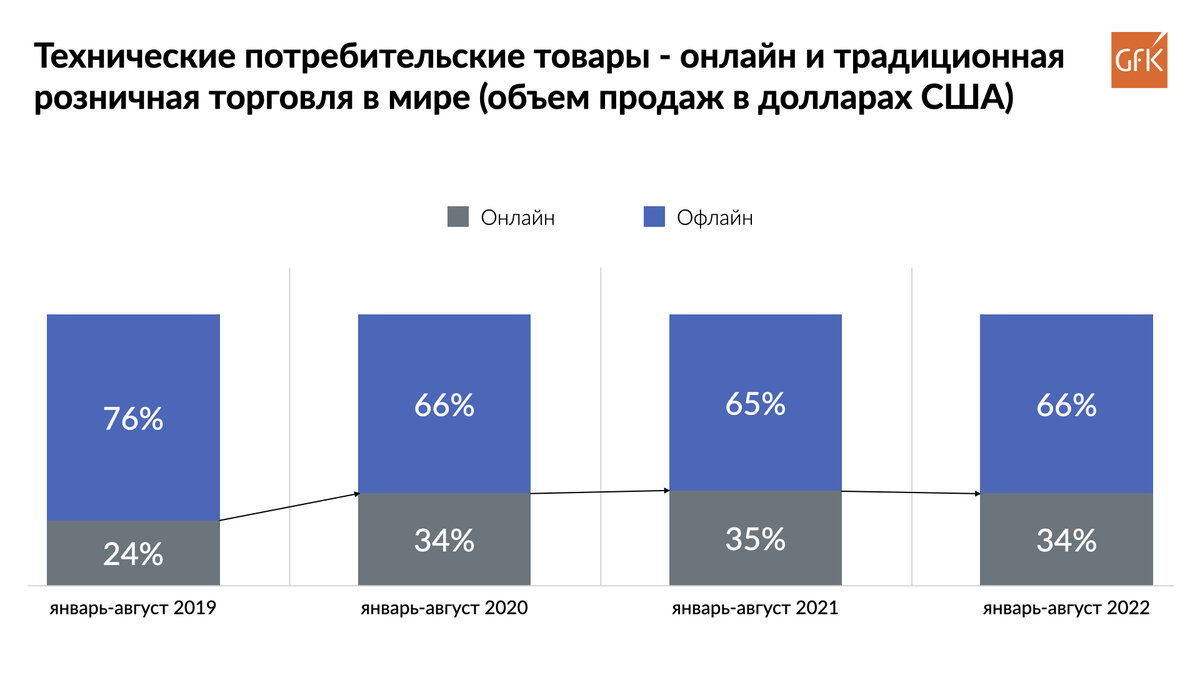

В этом году доля интернет-продаж по всем категориям технических потребительских товаров (TCG) во всем мире была значительно выше допандемического уровня. Традиционная розничная торговля продолжает удерживать явное преимущество, но отступ, вызванный расширением привычек онлайн-покупок, усвоенных потребителями и принятых брендами и розничными продавцами во время локдаунов, сохранился.

Таким образом, на долю онлайна по-прежнему приходится более трети всех покупок (в деньгах), технических товаров с января по август - на уровне аналогичных периодов 2021 и 2020 годов, и на 10% больше, чем в 2019 году.

Проблема заключается в том, что этот глобальный рост доли происходит в условиях замедляющегося рынка, на котором сокращаются потребительские расходы. По мере роста стоимости повседневной жизни уверенность в личных финансах падает во многих ключевых возрастных группах. Так, 43% людей во всем мире считают, что сейчас лучше отложить покупки, чем совершить их (рост на 3,4% по сравнению с 2020 годом).

Кроме того, "прилипаемость" новых привычек совершения покупок в Интернете различна для разных типов онлайн-игроков и рынков. Например, в Европе доходы от онлайн-продаж чистых игроков (тех, кто работает только онлайн) снизились на 13% по сравнению с прошлым годом, в то время как доходы "click and mortar" (тех, кто работает онлайн и имеет физическую розницу) снизились на 23%. Это было ожидаемо, поскольку потребители вновь получили доступ к физическим магазинам после снятия ограничений Covid во всем мире. В равной степени игроки, работающие по принципу "click and mortar", имели сравнительно более высокие ориентиры для роста в этом году, учитывая, что в годы пандемии они демонстрировали более высокие темпы роста в Интернете, чем только онлайн-игроки.

В региональном разрезе сильнее всего пострадала Западная Европа, где по сравнению с аналогичным периодом прошлого года в 2022 году объем онлайн-продаж упал на 4%. Следующими по тяжести последствий стали Восточная Европа и развивающаяся Азия (обе снизились на 3%), за ними следует Латинская Америка (снижение на 2%), а Ближний Восток и Африка держатся относительно стабильно (снижение всего на 1%). Китай, где в крупных регионах продолжается блокировка магазинов, был одним из немногих регионов, где наблюдался рост денежного оборота онлайн-продаж.

Намрата Готарн, директор по глобальным стратегическим исследованиям компании GfK, объясняет,

"Помимо общего снижения расходов, поскольку покупатели реагируют на рост стоимости жизни, на онлайн-продажи также повлияла отмена ограничений COVID-19 в большинстве стран. Некоторые покупатели активно пользуются вернувшейся возможностью совершать покупки в магазинах. Несмотря на то, что они все чаще ищут лучшие предложения в Интернете, в 2022 году по сравнению с 2021 годом они будут чаще покупать в магазинах. Но мы должны рассматривать это как своего рода нормализацию после беспрецедентных времен для онлайн-ритейла; это не означает, что долгосрочная тенденция к онлайн-шопингу нарушена".

Веб-сайты розничных компаний и социальные сети играют все большую роль в онлайн-ритейле

Положительным моментом является то, что собственные веб-сайты ритейлеров играют большую роль в общении с покупателями, чем раньше. Это дает ритейлерам возможность напрямую общаться с покупателями и предоставлять омниканальные предложения и опыт, которые приводят покупателей из онлайн-точек контакта в их магазины.

В первом квартале этого года 3 из 5 покупателей во всем мире (61%) выходили в Интернет, чтобы активно изучить, какой товар купить. При этом 48% покупателей (+14 п. п. по сравнению с 2019 годом) заходили на сайты розничных сетей для проведения исследований. Таким образом, сайты ритейлеров стали самым популярным онлайн-источником, используемым покупателями, изучающими товары данной категории, за ними следуют поисковые системы - 42%, а затем сайты отзывов о товарах - 38%.

Социальные сети также играют все более значительную роль, создавая осведомленность и вдохновляя потребителей на покупку.

Среди покупателей технологических товаров 26% (+14 п. п. по сравнению с 2019 годом) заходили в социальные сети, когда искали, какой товар купить, а 18% подтвердили, что реклама, увиденная в социальных сетях, вдохновила их на покупку нового товара. Так, в Китае 15% бритв были куплены через социальные сети. В будущем цифровые бренды смогут напрямую взаимодействовать с потребителями через социальные сети и не зависеть от розничных продавцов в получении прибыли от продаж.

Премиализация на паузе в связи с падением спроса

В 2020 и 2021 годах средняя цена продажи технологических товаров резко возросла. Это было вызвано огромным ростом онлайнового спроса во время локаутов, а также проблемами в цепочке поставок, которые привели к дефициту продукции. Естественно, это в первую очередь отразилось на товарах нижнего и стандартного ценовых диапазонов, вынуждая потребителей переходить на более дорогие варианты.

Однако с конца 2021 года рост цен в большей степени обусловлен инфляционным давлением, так как производители и розничные продавцы перекладывают растущие расходы на материалы, основные компоненты, производство и транспортировку. И это ударило по стоимости онлайн-продаж, так как потребители реагируют на рост цен резким снижением спроса по сравнению с прошлым годом. На самом деле, если сравнить среднюю цену онлайн-продаж технологических товаров с ценой в январе 2020 года, то окажется, что тенденция роста в 2020 и большей части 2021 года сейчас выравнивается, если брать в целом. В этом году потребители более чувствительны к ценам, розничные продавцы не решаются повышать цены, а производители не смогут легко пережить очередной раунд повышения цен.

Несмотря на это, в онлайн-ритейле есть некоторые области, где потребители по-прежнему совершают все больше покупок в сегменте премиум-класса. Например, в APAC более трети всех онлайн-продаж технологических товаров были премиального уровня (бренды с ценовым индексом 150 или выше), и их стоимость увеличилась на 10% по сравнению с премиальными продажами годом ранее. В регионе EMEA и LATAM наблюдался отрицательный годовой рост стоимости во всех ценовых категориях, хотя бренды премиум-класса пострадали меньше, чем бренды стандартного и начального уровня.

Заключение

В условиях падения спроса и ограниченных бюджетов бренды должны представлять себя перед потребителями в тех каналах, которые в настоящее время предпочитает их целевая аудитория. Поскольку веб-сайты и социальные сети ритейлеров играют все большую роль в путешествии покупателя по технологическим товарам, инвестиции в интеграцию и развитие омни-каналов остаются обязательным условием для ритейлеров в этой области.

Другой важный вопрос - ценовые скидки. Акции и скидки, предлагаемые в первой половине этого года, по-прежнему находятся на низком уровне по сравнению с периодом до пандемии. В условиях нарушения цепочки поставок и роста затрат производители и розничные торговцы стремились избежать снижения маржи. Скидки до 10% были нормой до начала этого года, но это не будет успешной стратегией для 4 квартала. Учитывая резкое падение спроса и отсутствие ослабления давления на кошельки потребителей, более существенные акции и скидки в 4 квартале могут помочь ритейлерам и брендам подтолкнуть потребителей потратить немного больше, чем планировалось.

Критическая проблема заключается в том, чтобы спрогнозировать, какой уровень продвижения будет стимулировать спрос в "золотой квартал", не сокращая маржу больше, чем необходимо. Правильное решение этой задачи означает объединение рыночных данных и потребительской информации, чтобы определить менталитет новых сегментов покупателей и направить на них правильные, специфические для конкретного продукта рекламные акции. "Один размер подходит всем" не сработает, учитывая рыночные потрясения этого года.

_______________________

При возникновении вопросов можете обратиться к своему контактному лицу в GfK или написать на почту ru@gfk.com

Telegram канал GfK Россия