Что изменилось, к чему я пришёл и зачем его вести. Расскажу свои мысли и личный пример.

Когда я начал вести учёт, то не знал, как правильно это делать. Но потом я понял, слово правильно не уместно и способ ведения учёта у каждого свой. Кому-то нравится использовать различные приложения для учёта, а кто-то создает таблички в Excel или Google и настраивает всё под себя.

Сейчас большинство банков ведёт не плохой учёт ваших средств, если вы почти не пользуетесь наличными и приверженец одного банка, то у вас будет довольно точный учёт в онлайн банке, особенно касающийся расходов.

В ноябре 2018 года я начал вести учёт. Делал простые записи в обычную тетрадь. Небольшое пояснение дохода/расхода, сумма со знаком +- в зависимости от типа операции, а в конце месяца считал общий итог по доходам и расходам. В конце года так же общий итог высчитывал.

Таких простых записей бывает достаточно, чтобы выявить лишние траты, которые можно сократить.

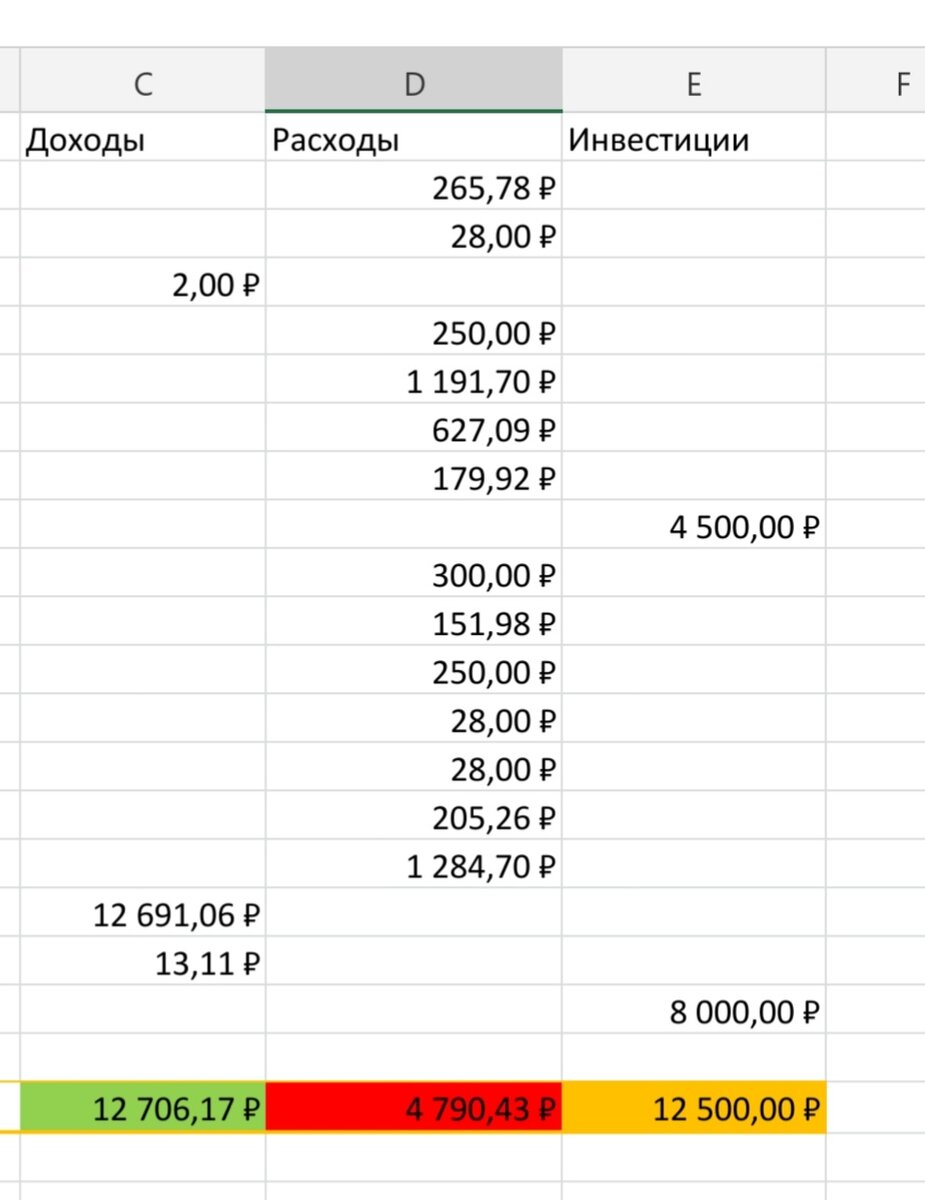

Со временем, к 2020 основная часть учёта перешла в Excel - табличку. Стало более информативно, подставил формулы и некоторые данные высчитываются автоматический, так же можно легко узнать процентное соотношение доходов и расходов. А так же создал несколько страниц с доходами по месяцам, табличкой общего капитала, пополнений брокерского счёта/ИИС, и прочие мелкие подсчёты. Данную таблицу ещё буду дорабатывать и менять со временем. Если сравнивать с приложениями для учёта, то она не такая яркая и информативная в плане расходов по категориям, но зато она считает другие данные, которые для меня более интересны и важны.

Но записи в тетрадь я продолжаю вести. Весь процесс сводится к тому, что в течении месяца я записываю расходы/доходы/инвестиции. В конце месяца заношу данные в Excel.

А теперь перейдём к главному вопросу: а зачем собственно его вести?

Как видите, не нужно вести учёт как бухгалтер. Вы его делаете для себя, а не для налоговой. Его задача раскрыть и показать информацию, которую мы упускаем из виду. В моменте мы можем поступать не рационально, совершая лишние и не нужные покупки. Так же опираясь на все данные можно найти пути оптимизации средств. Понять, что какие-то расходы нужно сократить.

Конечно, не всегда увеличение расходов это плохо. Причины могут быть разные. Например, если продукты подорожали или в этом месяце вы покупали более дорогую, но качественную/полезную еду, то в таком случае не стоит урезать себя.

А например, если вы хотите купить кофточку, то возможно стоит от этого отказаться. Скорей всего у вас есть, несколько кофт и основное желание купить ещё одну вызвано скидкой или привлекательной ценой. Ведь нам хочется получить не только потребительскую полезность, а ещё радость от выгодной сделки. Это называется транзакционная полезность и маркетологи о ней знают.

А сэкономленные средства могут понадобится на что-то более необходимое.

Кстати про одежду: читал интересный случай. Своими словами, но суть такая. Женщине надоело, что её шкаф забит шмотками и приходится долгое время выбирать наряд. Она взяла, купила для работы рубашку(несколько одинаковых, чтобы стирать видимо, пока одна сохнет) и ходила в ней на работу в течении 2 лет. Отметила потом, что действительно удобно. И места много не занимает и время, чтоб одеться сократилось. А работа у неё это не показ моды, там не требовали каждый день новый наряд носить.

Самая важная "фишка" ведения учёта: финансовая дисциплина.

Без слов Баффета не обойтись:

Вы не должны быть умнее всех остальных. Вы должны быть более дисциплинированы, чем все остальные.

Моя любимая цитата Баффета.

Ведение учёта дисциплинирует. Вы как бы не пускаете свои финансы на самотёк, а приводите их в какой-то порядок. Получаете дополнительный контроль. Перед тем, как потратить средства, ещё подумаю, а так ли это необходимо. Может как-то обойтись или заменить чем-то.

С точки зрения психологии, нам нужно ощущать контроль над происходящим. Финансовый учёт как раз даёт такой контроль причём в такой важной сфере денег.

На сегодня всё.

Подписывайтесь на мой канал в Яндекс.Дзен

А так же на мой телеграм-канал.