Моим хорошим приятелям S. и U.

Предыдущая статья была написана именно как πρό-λογος данного материала.

Ну вот допустим, по тем или иным соображениям решили мы с вами заработать немного USDT на продаже волатильности забрав тетту проданного опциона.

И именно с этой целью мы с вами 26 октября 2022 года продаем 100 контрактов 21 страйка опциона колл BTC со сроком экспирации 25/11/2022. Продаем по 1500.

Но поскольку мы уже начали грешить направленной торговлей и в момент продажи опциона мы считаем, что цена актива пойдет вниз, то чего бы нам не продолжить наше грехопадение. Раз уж пускаться во все тяжкие, то «на всю катушку».

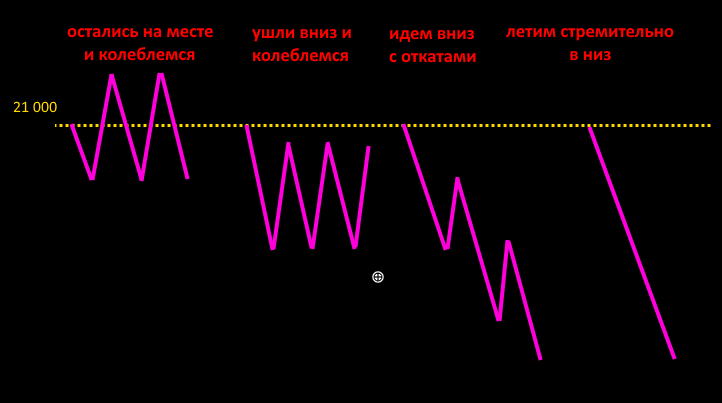

Я думаю ни для кого не секрет что цены финансовых активов большую часть проводят в неких колебательных движениях, и гораздо меньшую часть – в стремительных линейных ценовых полетах. С точки зрения «насмотренного» опционера имеющего свое «вью» буквально на все, базовый актив колеблется с большей амплитудой чем стоимость опционных контрактов вне денег.

Соответственно, вариативно в момент продажи опциона мы можем себе представить следующие варианты благоприятного развития торговой ситуации.

Цена либо останется на месте и будет колебаться в некотором диапазоне, либо спуститься немного вниз и будет колебаться там, либо будет спускаться вниз с откатами, либо стремительно и линейно полетит вниз. Причем стремительно и линейно – событие гораздо менее вероятное чем туда-сюда.

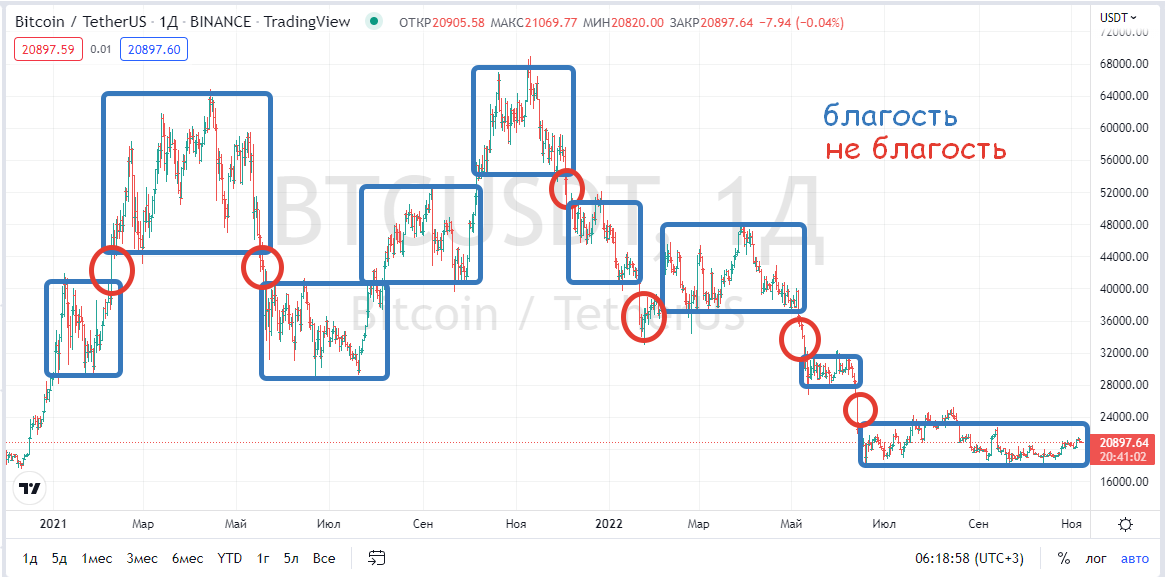

Исторический график криптопатриарха нам как бы «толсто намекает» о соотношении вероятностей.

При неблагоприятном развитии ситуации все произойдет также, но ровно наоборот.

Далее о неблагоприятном развитии ситуации мы говорить не будем – поскольку это уже «совсем другая история», как периодически приговаривает один известный персонаж, видимо таки удачно продавший в годы своего ακμή опционный контракт со страйком 90 лет на физическое и творческое долголетие Демиургу.

А раз мы считаем, что стоимость нашего опциона будет колебаться, то чего бы нам не воспользоваться любезно предоставленным в web терминале биржи АЕ роботом Stairs (лесенка).

При ходе цены опционного контракта вниз мы будем откупать ранее проданное нами количество, при его ходе вверх – снова продавать, собирая тем самым дополнительную прибыль.

Осталось только выбрать шаг цены и лотность и начать.

ВАЖНО. Всегда, когда вы начинаете мельчить (совершать сделки с малым интервалом в пунктах), проверяйте как будут с вашей планируемой доходностью соотноситься издержки обращения.

Давайте посчитаем для BTC. Оценим наши издержки при шаге 100 п.

Мне кажется многовато. Давайте выберем 200 п.

На мой взгляд, вполне нормально. Итак - шаг 200. Лотность выбираю 20(методом больших и круглых чисел). Теперь при снижении стоимости нашего проданного опциона через каждые 200 п. мы будем покупать 20 контрактов опциона, а при росте - через каждые 200 п. мы будем продавать 20 контрактов опциона.

Схематически, график изменения стоимости нашего опциона с момента покупки до момента написания статьи 2:45 UTS 7/11/22 выглядел так.

А теперь давайте посчитаемся. Сколько мы на этом заработали и с чем, к текущему моменту, остались.

Табличку можете скачать. Итак, мы с вами вот на этой вот весьма логичной линии опционного поведения заработали USDT.

Давайте сравним с тем сколько бы мы заработали за это время просто на временном распаде.

PnL – 45 USDT. Вот такая вот тетта конечное не «в квадрате», но двойная.

А если данный подход слегка доработать напильником, шлифануть наждачкой, то уверяю вас что до «в квадрате» там конечно не дойдет, но 3 - 5 значений предполагаемой изначально временной стоимости соберете легко.

Вспоминайте предыдущую статью и помянутые там соотношения финансового веса благоприятного и не благоприятного исхода. Тут уже даже не 1 к 7. А 1 к 15. Чего вам еще нужно-то. Торгуйте опционами на криптовалюты на бирже АЕ.