Капитализация: 192 млрд

Комиссионные доходы 9м2022г: 27,6 млрд (-6,6% г/г)

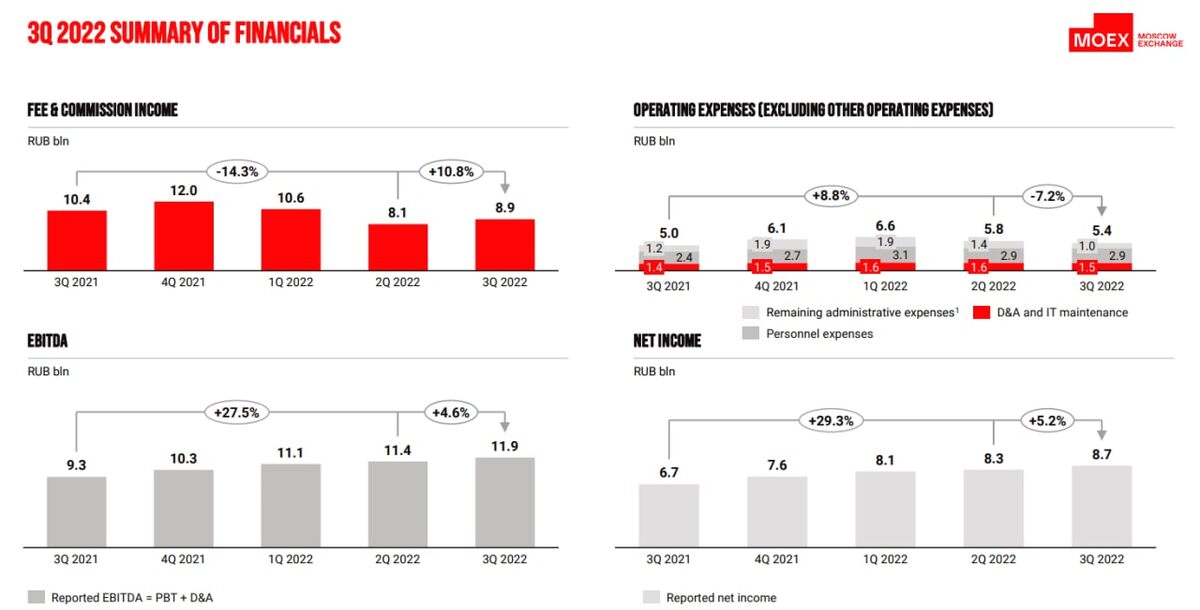

EBITDA 9м2022г: 34,4 (+24,8% г/г)

Чистая прибыль 9м2022г: 25,1 млрд (+22,4% г/г)

fwd P/E 2022: 5,5*

Комиссионные доходы компании в 3кв2022 сократились на 14,3% г/г и составили 8,9 млрд рублей, но квартал к кварту уже наблюдается восстановление в 10,8%.

Структура комиссионных доходов в 3кв2022 примерно следующая:

- рынок акций: 6,2% (-52,8% г/г)

- рынок облигаций: 5,5% (-25,2% г/г)

- валютный рынок: 17,2% (+61,9% г/г)

- денежный рынок: 23,2% (-31,9% г/г)

- срочный рынок: 11,9% (-14,8% г/г)

- ИТ-услуги, листинг, маркетплейс: 9,6% (-13,7% г/г)

- Прочие доходы: 26,4% (+0,7% г/г)

По сравнению со 2м кварталом 2022, можно отметить резкое восстановление комиссионных доходов на срочном рынке (+90% кв/кв) и рынке облигаций (+99,2% кв/кв), также продолжается и рост комиссионных доходов на валютном рынке (+31,6% кв/кв), при том, что объем торгов остался почти на том же уровне (+3,3% кв/кв).

Относительно объёма торгов, комиссионные доходы компании растут опережающими темпами. Дальнейший рост тарифов компании уже ограничен и последующее восстановление финансовых показателей будет связанно с восстановлением оборота торгов.

Основной позитивный момент отчета - это сокращение операционных расходов на 7,2% кв/кв. Год к году рост операционных расходов теперь составляет 8,8% (ниже инфляции). В основном сокращаются общие административных расходы, тогда как расходы на персонал показывают рост на 22,7% (индексация зарплат + расширение штата на 11,6% г/г). По итогам года компания ожидает, что рост операционных затрат составит не более 20% г/г. Оптимизировать затраты у компании получилось очень эффективно

Прогноз по капитальным затратам также был сокращен, теперь они составят не более 3,8 - 4,3 млрд рублей по итогам года (против 3,6 млрд рублей в 2021г).

Компания ожидаемо отказалась от выплаты дивидендов по итогам 2021г. Если брать цифры по прибыльности, публикуемые компанией, то никаких финансовых оснований на такое решение особо нет. Хотя, компания не представила полноценный отчет по МСФО, наверняка есть нюансы в неопубликованных данных...

Кроме того, по прежнему существует риск введения санкций на структуры компании, что потребует формирования резервов под убытки. Но если этот риск не будет реализован, вероятность выплаты дивидендов по итогам 2022г я бы оценил как высокую. При соблюдении дивидендной политики (минимум 60% от чистой прибыли), выплаты могли бы составить около 20 млрд рублей или 10,5% (без корректировки на разовые расходы).

Вывод:

В целом Мосбиржа сейчас эта одна из немногих идей, где сочетается качество бизнеса, потенциал восстановления и относительно дешевая оценка. Форвардный P/E на 2022г всего 5,5 но в реальности оценка будет скорее всего выше (точно трудно сказать, так как нет данных по сформированы резервам). Нижнюю точку операционный бизнес (без учета дохода от размещения средств) уже прошел во 2 квартале и дальше продолжит восстановление, если не будет новых форс-мажоров.

Учитывая это, Московская биржа сейчас является одной из интересных идей с потенциалом роста до 110₽ за акцию.

Не является индивидуальной инвестиционной рекомендацией