- Капитализация: 840 млрд руб (6630 руб / акция)

- Выручка за 9м2022: 459 млрд руб (+57% г/г)

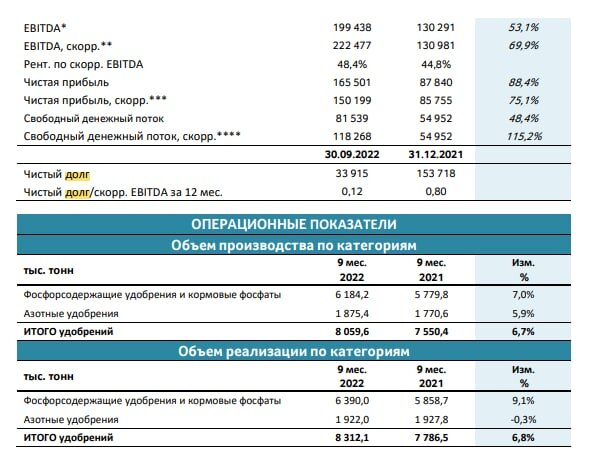

- EBITDA за 9м2022: 222 млрд руб (+53% г/г)

- Чистая прибыль за 9м2022: 150 млрд руб (+75,1% г/г)

- Форвардный P/E 2022: 4,5

- Форвардный дивиденд за 2022: 21%

- P/B: 3

«ФосАгро» - одна из крупнейших в мире интегрированных компаний-производителей высокосортного фосфатного сырья - апатитового концентрата, фосфорсодержащих удобрений и кормовых фосфатов, а также азотных удобрений и аммиака.

Распределение выручки по сегментам за 9м2022г:

- Фосфорсодержащая продукция: 370 млрд (80% от выручки)

- Азотосодержащая продукция: 75 млрд (16% от выручки)

- Прочая продукция: 14 млрд (4% выручки)

Компания по-прежнему показывает высокие результаты, но в 3 квартале уже видно, что рост финансовых показателей значительно замедлился. Так, выручка за 3 квартал 2022г увеличилась всего на 7% г/г при этом большую часть этого роста обеспечил рост объёмов выпуска удобрений. EBITDA за этот же период увеличилась на 8% г/г, а чистая прибыль сократилась на 13% г/г (без эффекта курсовой разницы, рост чистой прибыли составил 23,7%).

ФосАгро по-прежнему следует своей дивидендной политике (направляет на выплату не менее 50% чистой прибыли по МСФО и не менее 75% от FCF если долг/EBITDA < 1).

По результатам 3 квартала, компания направит 318 рублей на акцию (по текущей цене доходность 4,8%), соответственно распределение прибыли составляет 112% от чистой прибыли. За 4 квартал можно ожидать схожий размер дивидендов (около 280-300 рублей на акции), что доведет полную дивидендную доходность за 2022г до 1380-1400 рублей на акцию или 21% от текущей цены.

Капитальные затраты в расширения производства позволили компании нарастить выпуск удобрений. Рост объёма производства по результата 9м2022г составил 6,7%, а по итогам года теперь ожидает прирост производства в 5% г/г (по заявлениям главы совета директоров).

Компания продолжает работать над улучшением своего финансового состоянием и сокращает долговую нагрузку. Чистый объём долга теперь составляет 34 млрд рублей (против 153 млрд в 2021г), а показатель Net-debt/EBITDA опустился до 0,12.

Как и предупреждал, риск усиления административного давления на отрасль продолжает реализовываться. В 2023-2025гг. Правительство планирует ввести экспортную пошлину на удобрения если цены на них будут выше $500/т для азотных и фосфатных, и выше $400/т для калийных удобрений. В целом, при сохранении повышенных цен на удобрения (что скорее всего и будет как минимум в 2023г), ФосАгро потеряет около 30 млрд рублей дохода (исходя из примерного плана по наполнению бюджета).

Доля поставок российских удобрений в ЕС продолжает снижаться, а выпавшие поставки компенсируются ростом поставок из США и других стран. Это само собой отражается и на географии продаж ФосАгро. Скорее всего компания наращивает экспорт в Индию, Африку и другие регионы. Европа исторически считалась премиальным рынком для удобрений, где цены были выше, чем на других рынках более чем на 10%, тогда как в Индии они наоборот ниже средних мировых. В 2023г только смена географии продаж может принести негативный эффект в 3-4,5% от выручки компании.

После снижения акций в 3 квартале и роста бизнеса лучше прогнозов, оценка ФосАгро теперь приблизилась к уровню её зарубежных конкурентов. P/E по итогам 2022г составляет около 4,5-5 (против 5-6 в среднем по отрасли). Но из-за введения новых налоговых мер на отрасль в РФ, форвардная оценка компании по-прежнему выше чем у иностранных конкурентов.

Вывод:

Фундаментально, ФосАгро это по-прежнему сильный бизнес и отличный дивидендный актив. С учетом прошедшей коррекции, акции компании оценены более-менее справедливо. Но из-за налогов, стабилизации цен на удобрения и укрепления рубля, результаты за 2023й год будут намного скромнее, поэтому потенциала роста выше 6900 рублей пока нет.

Не является индивидуальной инвестиционной рекомендацией

Если Вам нравится тема инвестиций, поставьте лайк и подпишитесь на MF Stock Invest - здесь публикуются разборы отчетов компаний, и актуальные новости. Подборка отчетов по ссылке