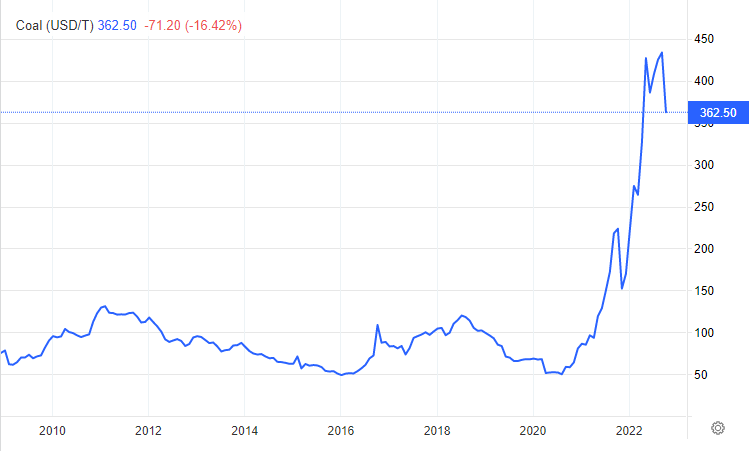

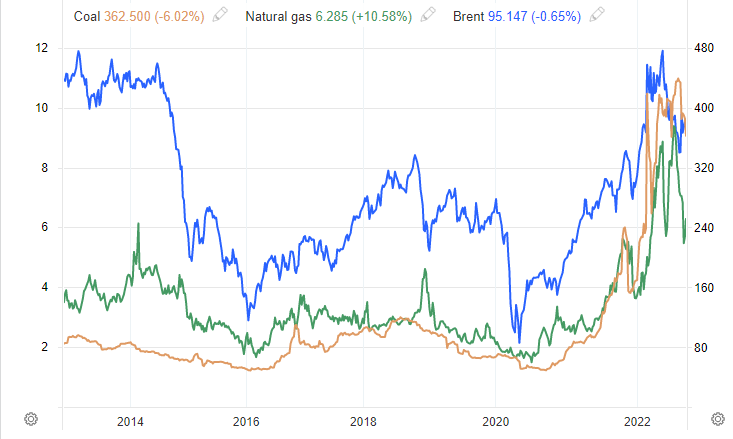

Энергетический кризис в Европе и рост цен на нефть и газ дали новый толчок старому доброму углю. Когда приперает, то забываются все ESG, низкоуглеродные экономики, цели устойчивого развития, зелёные переходы и другие «греты тунберг». С осени 2020 г. тренд цены на уголь развернулся вверх и рос стремительно, на пике доходив до роста в 8 раз (в сентябре 2022 г.).

Уголь оказался в общем тренде роста сырьевых рынков, в том числе энергетических, на фоне аномальной эмиссии доллара под предлогом пандемии.

Россия – один из мировых лидеров по запасам (2-е место в мире) и добыче угля (6-е место в мире), поэтому ренессанс интереса к «грязному» углю может открывать новые возможности. Доля угля в мировом энергобалансе сократилась с 30% в 1970-м г. до 26,5% в 2020 г. Мировое потребление угля в абсолютных величинах растёт: с 1970 по 2020 годы оно выросло вдвое (до 7,5 млрд. тонн), а в 2021 г. увеличилось на 6%. Уголь до сих пор остаётся ключевым топливом для производства электроэнергии, ведь 36% генерации приходится на его долю.

В 2020 г. локдауны по миру притормозили мировую экономику и спрос на уголь снизился на 4,4% (в США и ЕС – на 20%, в Индии и Южной Африке – на 8%). А в 2021 г. уже был рост генерации на угле на 9% и рост совокупного потребления на 6%.

Сейчас европейские страны активизировались в использовании угольных электростанций, чтобы компенсировать трудности с поставками газа по «доступным» ценам. Например, в Чехии угольные электростанции должны были прекратить работу в 2022 г. («зелёный» энергетический переход), но в итоге продолжили. Поляки разрешили использовать уголь более низкого качества. Индия планирует увеличить добычу угля в ближайшие 2-3 года, а Китай снизил с 6% до 0% импортные пошлины на уголь. Китай при этом не сильно зависит от поставок угля: в 2021 г. на импортный уголь приходилось всего 8% энергетического и 7% коксующегося угля.

От импорта российского угля в 2022 г. отказались ряд «западных» стран: США (февраль), Австралия (апрель), страны ЕС (август), Великобритания (планирует отказаться в конце года). При этом до официального эмбарго некоторые европейские страны, например Германия, в больших количествах скупали уголь, в том числе транзитом через азиатские страны, чтобы не «замораться» поставками из России. На Австралию, Индонезию и Россию приходится 80% мирового экспорта угля. Ограничения поставок угля из России, при прочих равных факторах, будут приводить к относительному дефициту и росту цен. В 2021 г. на российский уголь пришлось порядка 35% европейского импорта (46,8 млн т. энергетического и 3,6 млн т. коксующегося угля). При этом за последние 10 лет доля российских угольных поставок в ЕС только увеличивалась.

Ограничения на поставки российского угля приводят к дополнительным трансакционным и логистическим издержкам на поиск новых поставщиков и поставки по новым маршрутам, что увеличивает и так высокие цены на энергетику.

По прогнозам Wood Mackenzie, до 2025 г. мировое потребление угля будет стабильным (на уровне 8,5 млрд. тонн). Азиатско-Тихоокеанский регион (АТР) нарастит потребление примерно на 5,2% (с 6,1 до 6,4 млрд. т.).

В 2019 г. добыча угля в России достигла своего исторического пика (442,8 млн т). В 2020 г. произошло «пандемийное» снижение до 402,6 млн т, 2021 г. – 439,5 млн т. В 2021 г. был достигнут рекорд по экспорту угля (223,4 млн. т. или 51% от добычи). Основной вклад в добычу угля вносит Сибирский федеральный округ (76,3%). По данным на начало 2022 г. уголь в России добывали 171 угольных предприятий, в том числе 54 шахт и 117 разрезов. При этом общая производственная мощность составляла 523 млн. тонн. Угледобывающая отрасль является системообразующей для 30 городов и посёлков.

За восемь месяцев 2022 г. уровень добычи угля в России снизился на 0,9%, а экспорт сократился на 8,6%. Внутренний спрос при этом возрос на 6,8% (до 99,5 млн т) за счёт роста потребления электроэнергетикой (+14,4%), компенсируя гидроэлектрогенерацию (маловодность сибирских рек в этом году).

В 2021 г. экспорт российского угля в Атлантическом направлении составил 98,2 млн т, в страны АТР – 125,2 млн т (аналогичные показатели в 2010 г. – 82,3 млн т и 34,2 млн т). Крупнейшие импортёры российского угля – азиатские страны: Китай (53,6 млн т), Япония (21,9 млн т) и Южная Корея (21,4 млн т). «Западные» страны всё мечтали уйти от «грязного» угля в сторону более «зелёной» энергетики. На самом деле они просто частично делегировали «грязные» производства в другие страны.

«Западное» эмбарго на поставки российского угля диктует необходимость наращивания поставок в Азию, а это потребность в логистической инфраструктуре (расширение, сроки, пропускная способность). Для форсирования импортозамещения в отрасли запускается программа льготного кредитования (займы от 10 до 500 млн. рублей, до 3 лет, под 5% годовых).

#уголь #энергетика #экология