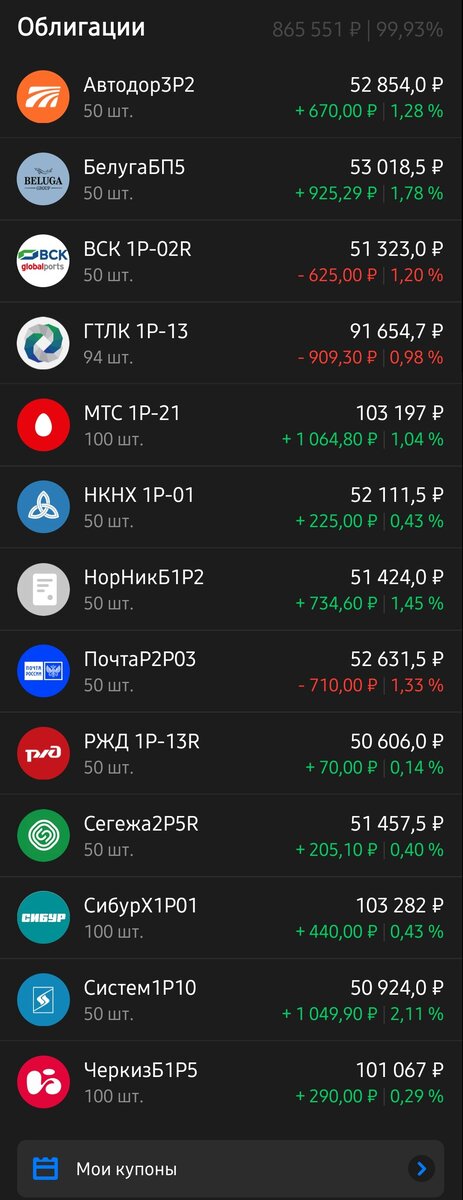

Примерно с мая этого года я поставил себе цель собрать до нового года портфель из длинных надёжных корпоративных облигаций с рейтингом BBB и выше (рейтинг A по национальной шкале). После резкого повышения ключевой ставки ЦБ в марте этого года и плавного её снижения многие надежные эмитенты продолжали размещать облигации под 9-12% годовых сроком на 3-5 лет. Старые выпуски облигаций меня не особо интересовали, а был важен именно максимально высокий купон (от 9% годовых), высокая надежность, и срок до погашения (оферты) от 3 лет и более, а так же отсутствие амортизации (частичного погашения) в ближайшие 3 года. Также не хотелось сильно переплачивать, т.е не покупать облигации сильно дороже номинала.

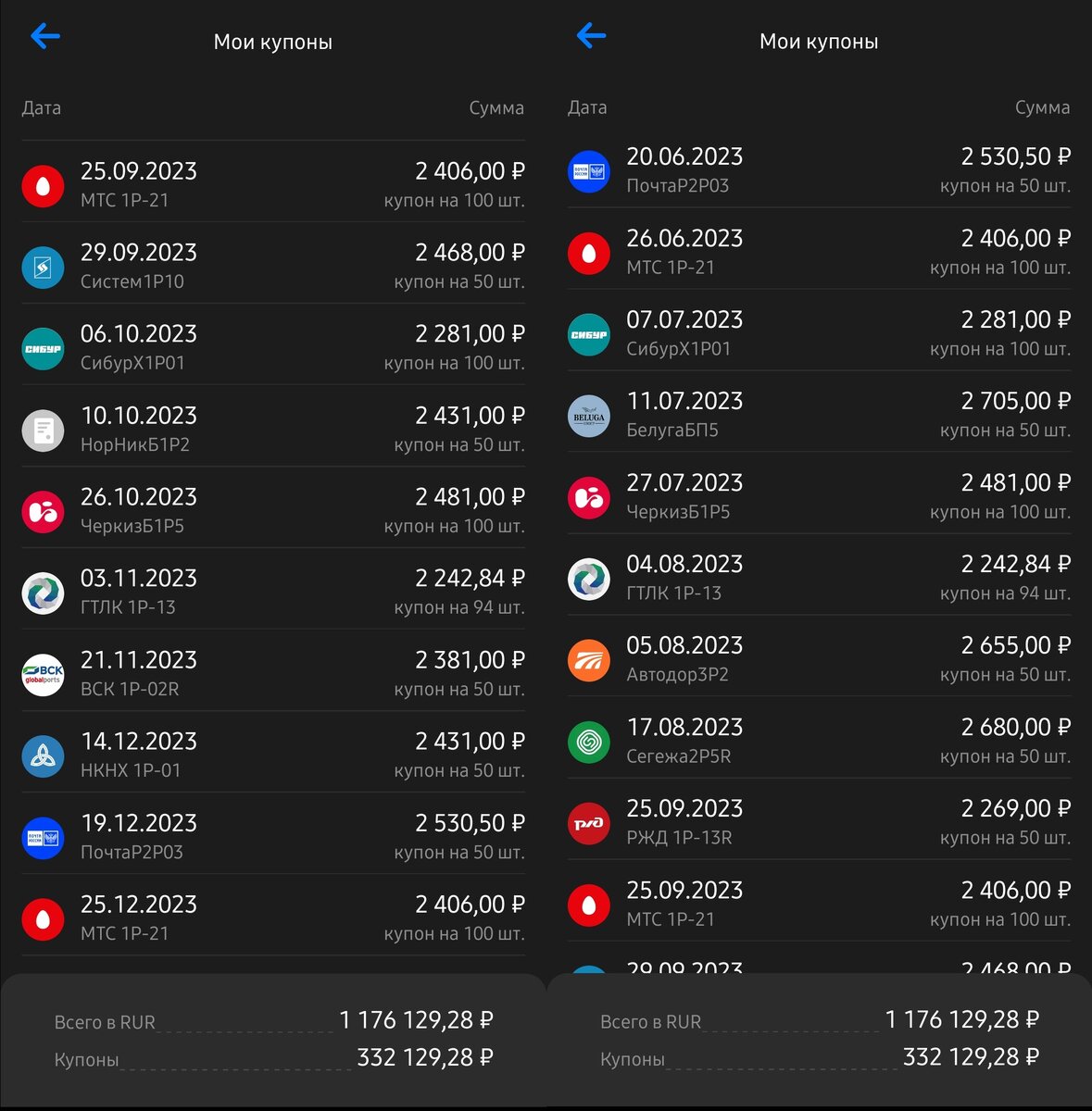

Задача на самом деле не тривиальная. Но потом я её ещё больше себе усложнил. Я добавил себе цель собрать портфель облигаций таким образом чтобы ежемесячно получать по 3 выплаты от разных эмитентов примерно равными суммами. Все это мне нужно для того чтобы уже со следующего года начать реинвестировать купоны по облигациям в покупку акций как можно более длительный срок и как можно более равномерно чтобы усреднять цену.

Под акциями я подразумеваю российские акции входящие в индекс московской биржи. От стратегии с покупкой отдельных акций для основного портфеля я отказался, о чём писал в своей статье Почему я продал все акции заменив их фондом (БПИФ) на индекс мосбиржи. Если в двух словах, то надоела эта лудомания и угодайка, часто бывает так что набираешь в портфель на твой взгляд самых перспективных акций, а они тянут портфель ко дну, в лучшем случае не растут, а в худшем и вовсе падают, таким образом проигрываешь индексу среднего рынка. Поэтому подобных экспериментов со своим основным портфелем на ИИС я не хочу проводить и теперь просто покупаю один индексный фонд.

Добавить в свой портфель ОФЗ я конечно хотел, но максимальный размер купона всего лишь 8,5% годовых есть только у ОФЗ 26218 с погашением в 2031 году, которая сейчас торгуется по цене 93,8% от номинала и даёт доходность к погашению 9,8%. Мне, как я уже писал выше, важен был максимальный денежный поток на вложенную сумму. В портфеле у меня было облигаций на сумму 850 тысяч рублей по номиналу (если держал бы до погашения), но многие облигации уже прибавили в стоимости и торговались дороже номинала, что в пересчёте уже было 865 тысяч. Купонный доход по ним я получал порядка 82 тысяч в год, что соответствует примерно 9,8% годовых (и это как минимум на ближайшие 3 года). Последние недели на фоне выхода нашего минфина на рынок с заимствованиями ОФЗ неплохо просели в цене и длинные ОФЗ стали показывать снова двузначную доходность к погашению (с учётом реинвестирования и дисконта стоимости). Проанализировав какой денежный поток я смогу получать если заменю все свои корп облигации на ОФЗ я выбрал для себя ОФЗ 26230 с погашением аж в 2039 году, и купоном 7,7% годовых.

Почему выбрал облигации под 7,7% годовых, это ведь меньше чем мои средние 9,8%? Дело в том что большинство длинных ОФЗ торгуется сейчас с огромным дисконтом. Так ОФЗ 26230 сейчас продаются по 820 рублей при номинале в 1000р. Т.е при погашении облигации я получу за каждую облигацию 1000 заплатив всего 820 рублей, а также буду получать 77 рублей ежегодного купонного дохода. То есть считать реальную купонную доходность нужно именно относительно вложенных средств, а не номинала облигации. Таким образом 77 рублей уже от 820 вложенных рублей в каждую облигацию составляют не 7,7%, а аж целых 9,4% годовых, и это не считая дохода от роста стоимости облигации вместе со снижением ключевой ставки и (или) приближением срока погашения, который конечно никак нельзя зафиксировать не продав облигацию или не дождавшись её погашения. Таким образом я заменил портфель из корпоративных облигаций со средней доходностью 9,8% годовых и сроком погашения 3-5 лет, одним выпуском ОФЗ с доходностью 9,4% с сроком погашения через 17 лет, тем самым примерно сохранив тот же уровень денежного потока, а также повысив надёжность эмитента. Правда календарь выплат теперь не такой плавный, т.к по ОФЗ выплаты всего 2 раза в год, но зато сразу сумма ощутимая :)

Да, безусловно кто-то скажет, что длинные облигации это огромные риски, что завтра гиперинфляция и вообще ОФЗ это очень не надежно. Но короткие облигации я не держу в портфеле просто потому, что для ликвидного кэша в пределах полумиллиона рублей вполне хватает накопительного счета в банке, который не будет облагаться налогом и иметь доходность выше коротких ОФЗ - об этом я тоже писал в своей статье Почему большинству инвесторов не нужны короткие облигации. От гиперинфляции страховкой фактически и послужат акции, вместе с ростом инфляции всегда растёт фондовый рынок. Ну а насчёт надежности ОФЗ, так по-моему ОФЗ всё таки понадежнее будет чем любые даже надежные корпораты. В планах есть немного добавить валютных инструментов именно в портфель брокера, а не в виде кэша на банковском счете, но поскольку у меня ИИС и вывести с него средства нельзя, валюту мне важнее сейчас иметь под рукой.

Таким образом упростил свой портфель до безобразия. Больше не выискиваю суетливо новые выпуски облигаций и оферты, не слежу за отчетностью эмитентов чтобы понять потянут ли они выплаты по своему долгу или нет. Цель по формированию ядра портфеля из надежных длинных облигаций для себя считаю выполненной. Дальше буду только продолжать покупать индекс мосбиржи.

Понравилась статья? Есть что добавить или спросить? - Оставляй комментарий, и не забудь подписаться на канал, здесь много полезных статей о финансах, инвестициях и психологии денег.