Пару-тройку дней назад, в телеграмм чате биржи АЕ обсуждался пример использования бота web терминала Stairs. На фоне разворачивающихся ценовых событий и появления на бирже АЕ новой линейки деривативов обсуждение получилось несколько скомканным, и я пообещал написать статью с разбором ситуации. Исполняю.

Насколько я понял в экспирацию прошлой пятницы, 21/10/2022 у некоего опционера образовалась позиция в 30 проданных опционных контракта пут ЕТН со страйком 1300. Ну и на час экспирации цена БА слегка «наехала» на страйк.

Как результат, опционер получил на баланс своего счета 30 купленных контрактов фьючерса ETH.

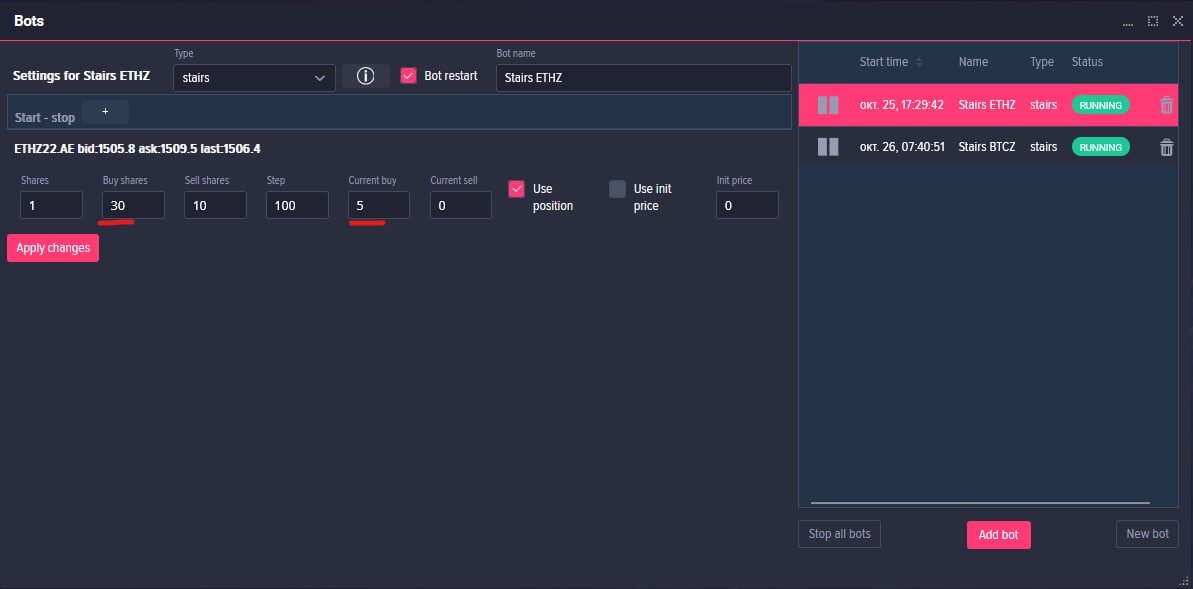

Опционер оказался «не робкого десятка» и решил сыграть в старую, но не потерявшую популярность игру «сетка» для того что бы подсобрать прибыль с движения цены фьючерса и постараться «съесть дельту» с полученной фьючерсной позиции. Использует он для этого бота Stairs со следующими настройками.

Как результат, происходят сделки с БА уменьшающие дельту позиции и приносящую прибыль от классического использования сеточного алгоритма.

Давайте разберемся с алгоритмом сетка более подробно. Пусть у нас есть некий торгуемый финансовый актив совершающий зигзагообразное движение. На это движение мы нанесли сетку с шагом 100, и теперь, каждый шаг цены вверх мы будем совершать сделку продажи нашего актива, а на каждый шаг цены вниз – сделку покупки. Начальная позиция нашего примера = 0. Финальная тоже = 0.

Итак, каждое движение по сетке вверх мы продаем 1 контракт нашего условного актива, каждое движение по сетке вниз мы покупаем 1 контракт нашего условного актива. Данные о сделках аккуратно сводим в учетную таблицу. Вот какой результат эта учетная таблица нам показывает.

Ну вот. На таком движении можно было бы «на ровном месте» заработать 1300 условных пунктов условного актива.

А теперь давайте вернемся к нашему смелому опционеру. Итак, на 21/10/22 он остался с купленными 30 фьючерсам ЕТН и смело решил запустить бота Stairs с одними ему известными соображениями.

Я, честно говоря, в ментализЪм на расстоянии плохо могу и поэтому далее пойдут мои личные теоретические размышления, предположения и подходы.

Если «по честноку» я бы эти купленные 30 фюьчей закрыл бы с минимальной прибылью, только чтобы «комисс» отбить или думал бы как позу захеджировать/по своему «локировать» если цена вниз пойдет. Но раз уж «сетку» разбираем то будем про «сетку».

Актив у нас ETH, поэтому шаг сетки хочется выбрать 10. Но это уже мелко и поэтому такой шаг нужно проверить в части комиссионных издержек. Составляем табличку.

Получилось 8% на шаг, в принципе нормально. Но учитывая, что каждая новая сделка у нас будет завершать предыдущую издержки будут меньше. Работаем.

Самое время поглядеть на график цены актива на момент принятия решения о применении бота.

Имеем некоторый диапазон и проданные по купленные по 1300 30 контрактов фьючерса ЕТН. Если пойдем вниз, то будем покупать. Много покупать не хочется, и я бы ограничил докупку к позиции 5 – 10 контрактов не более. В принципе обозначенный диапазон сообщает нам о рациональности такого подхода.

Если пойдем вверх, то будем продавать. В идеальном варианте распродаться бы полностью. Так что ограничиваем там диапазон в 30 контрактов. Как только распродаем все 30 фьючей – останавливаемся.

Вероятных исхода на момент предположения три:

- неблагоприятный – начинаем отчаянно валиться в низ. В этом случае прекращаем на уровне 5 – 10 шагов сетки работу бота и пересматриваем подход к работе с позицией;

- средне благоприятный – гуляем в некоем диапазоне, не пробивая нижнюю границу. В этом случае ждем и регулярно считаемся, с тем что бы понять, когда выйдем на некую прибыль размер которой инициирует в внутреннюю жабу-давилку к пересмотру отношения к стратегии;

- супер благоприятный – цена бодро идет вверх. В этом случае, как только достигаем текущего значения фьючерсной позиции 0, немедленно закрываемся, и крестимся со словами «во повезло то…».

Вероятность каждого из вариантов на момент запуска сетки оцениваю, как равную, 33,33%, не так конечно как с динозавром, но тоже норм.

Поехали. Считаем что стартанули мы здесь, продав 1 контракт.

И, о чудо! Реализовался вариант супер благоприятный.

Мы разрядили изначальную позицию в 30 купленных фьючей полностью, да еще и подзаработали на колебаниях цены. Сводим все сделки в таблицу, и считаем финансовый результат с учетом издержек.

Почти 48 USDT, вполне достойно. "Съели" дельту.

С проданными опционами при наборе позиции такие штуки тоже можно исполнять.

Но хочу еще раз вас предупредить – при резких движениях цены в не выгодную для вас сторону, позаботьтесь об ограничении риска и знайте, как им управлять.

P.S. Для самых любознательных – вот ссылка на старый форум посвященный подобным стратегиям, если там покопаться много интересного можно найти.