В последнее время было много разговоров на тему сезонности рынка: что с октября месяца по конец первого квартала рынок акций США показывает впечатляющий рост (в среднем). Однако! Я займу позицию скептической рыси и выскажу альтернативную точку зрения, которая подтолкнула меня, напротив, начать брать хеджирующие инструменты в портфели.

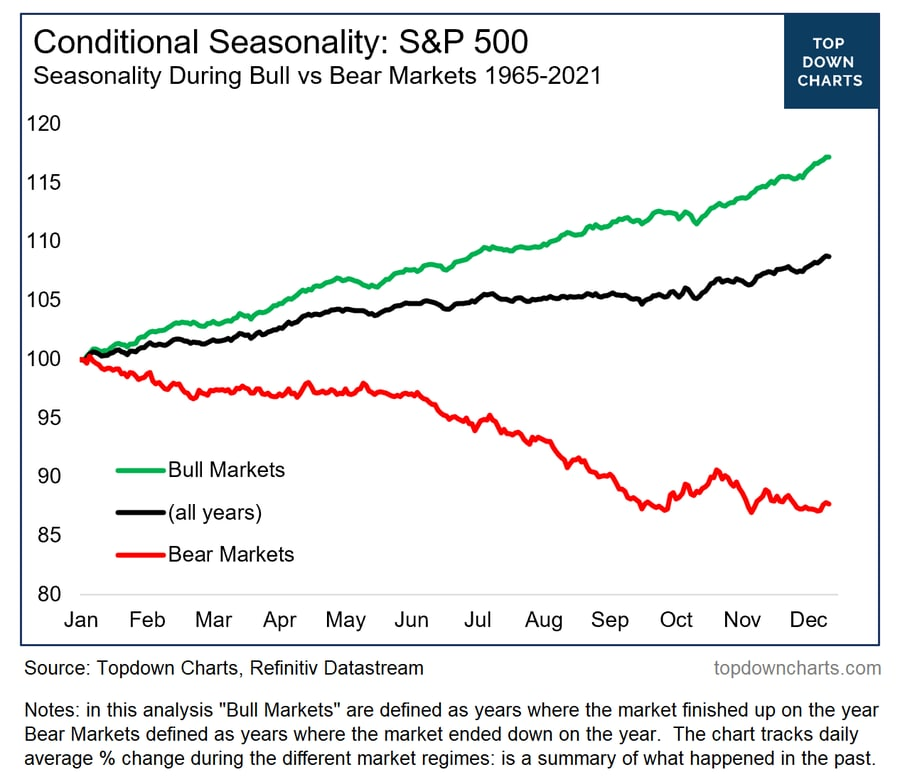

Итак, да, действительно есть статистика, которая подтверждает, что в среднем за последние годы индекс акций США с октября месяца показывал сильную динамику, особенно в период промежуточных выборов! Но есть и обратная сторона медали — другая статистика, свидетельствующая, что в случае с медвежьими рынками это не работает.

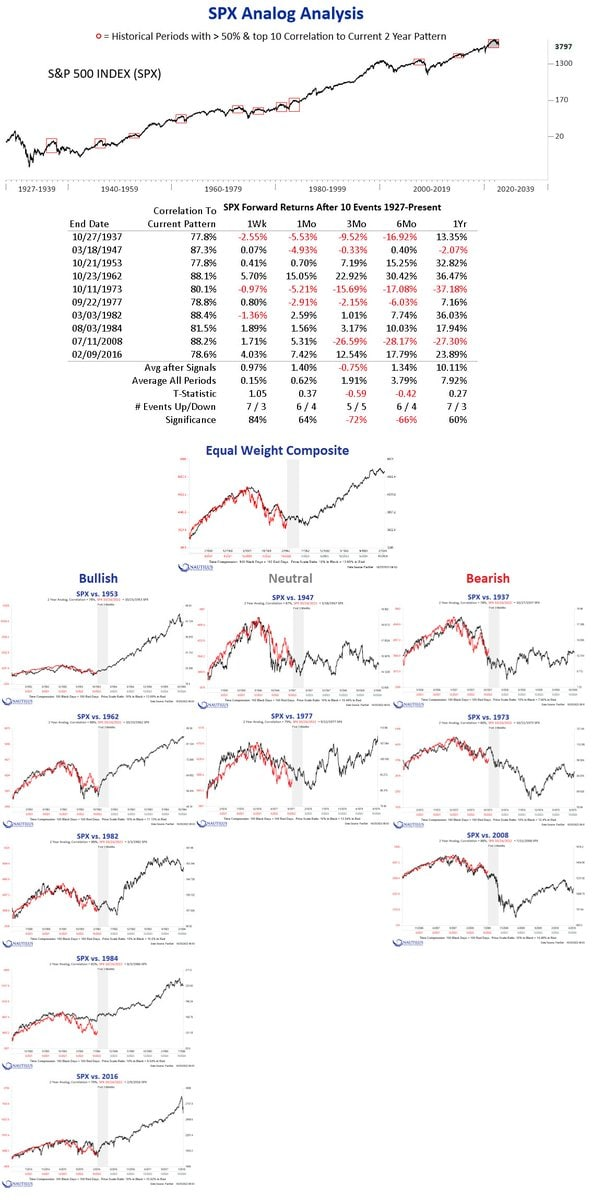

Или вот вам еще ряд аналогий из прошлого:

Как говорится, выбирайте сами, что больше нравится.

Впрочем, дело вовсе не в статистике, а в элементарной математике и оценках. На текущий момент ФРС не закончила с повышением ставок и рынок облигаций уже таргетирует ставку в размере 4% на минувшем заседании и 4,5% — уже через полгода.

При этом на длинных бондах (10, 20, 30 лет), которые по волатильности сопоставимы с акциями, сейчас можно зафиксировать вполне себе приятную доходность в размере 4–4,5% годовых! В то время как по акциям на основе тех же оценок значение доходности находится на уровне 4% годовых максимум.

Подробнее про CAPE в курсе разумный инвестор: https://www.youtube.com/watch?v=8DAqWwzbgfY&list=PL3FEk36vLgVdy4EOKj44cQRraxerIxPQe&index=25

Более того, растущие ставки обязательно будут оказывать давление и на сам бизнес компаний: как минимум станет дороже рефинансировать долги, как максимум упадет потребительская активность, что мы уже наблюдаем на примере многих западных стран и России в том числе.

Поэтому локальный рост, который может быть реализован в ближайшее время на акциях, — это снова-таки прекрасная возможность выйти из того, из чего не вышли ранее, или же спланировать хедж портфеля. Потому что при нынешних ставках в 4–4,5% годовых CAPE рынка даже в 20 (хотя сейчас около 27) — это много! Это при нулевых ставках окупаемость в 50 лет норм, а при ставке в 4% - нет. Грубо говоря, на облигациях вы вернете вложенное через 18 лет, с учетом сложного процента. Значит акции, имея бОльший риск, должны показывать лучшие результаты. Отсюда и CAPE должен быть ниже 18. Значительно ниже 18.

Более того, последние отчеты таких гигантов, как Гугл, Майкрософт и К˚, подтверждают мои слова по поводу влияния крепкого доллара. Выручка выросла плюс-минус на размер инфляции, а вот прибыль упала на двухзначные цифры. Вот вам и крепкий доллар, который станет еще крепче на фоне высокого дифференциала процентных ставок. И тот же Амазон, вчера отчитался о квартальной прибыли в 2,9 млрд. долларов, что соответствует значению P/E в 100!

Сейчас очень важно понимать тот факт, что рынок — это производная ФРС, и он зависит от нее, как наркоман от дозы. Если ФРС не пойдет на поводу и не будет вновь запускать станок, то ломка будет жесткой и сильной. В то же время есть все основания полагать, что они снизят ставку и снова запустят станок. Почему? Во-первых, Англия (https://t.me/investacademy/1522), которая нам прекрасно проиллюстрировала судьбу своих собратьев. Во-вторых, ФРС, отстающая от плана по сокращению баланса в 2 раза! Вместо планируемых 300 млрд сокращения на данный момент имеет около 150 млрд!

И в-третьих, заявления мадам Йеллен и Минфина США: 20-летки менее ликвидны. Пока по ним никаких решений не принято. Возможно, что-то можно было бы сделать в плане покупок.

Минфин США обратился к крупным банкам с вопросом о возможности покупок госбондов США для повышения ликвидности рынка.

Это значит, что нужно набраться терпения и пережить очередную волну распродаж, а после печатные станки включатся на полную катушку, вот тогда-то и подрастем:)

Ну а пока… пока на текущем отскоке мы покупаем хедж на рисковую часть портфеля в виде покупок дальних по сроку опционов-пут ATM. Ибо решений о снижении ставки еще нет, а значит, и переоценка рынка тоже не за горами. А то, что рыночек может подрасти и к 4000-4200 пунктам - это ничего, купим еще опционов.