Мы с вами знаем, что инфляция – это когда обесцениваются деньги. В 2009-ом на соточку можно было купить 4 бутылки молока в розницу. Сейчас максимум две. Да и то объем подрезали.

Та же самая идея ходит вокруг убеждения о бессмысленности досрочных погашений. Зачем что-то вкидывать в тело долга, если и так платеж зафиксирован в договоре. Давайте с этим разберемся.

Раскручиваем цепочку. Допутим, ЦБ РФ говорит такой в пресс-релизе: «Кхм-кхм, инфляция в этом месяце составила 4%». Это не значит, что абсолютно все позиции в потребительской корзине выросли именно на это значение. Нет.

Это значит, что какие-то товары подросли в цене больше, какие-то остались на месте, а что-то и вовсе подешевело. Потому мониторинг цен и счет у нас ведет Росстат. Ну и не забываем – какие-то продукты регулируются государством.

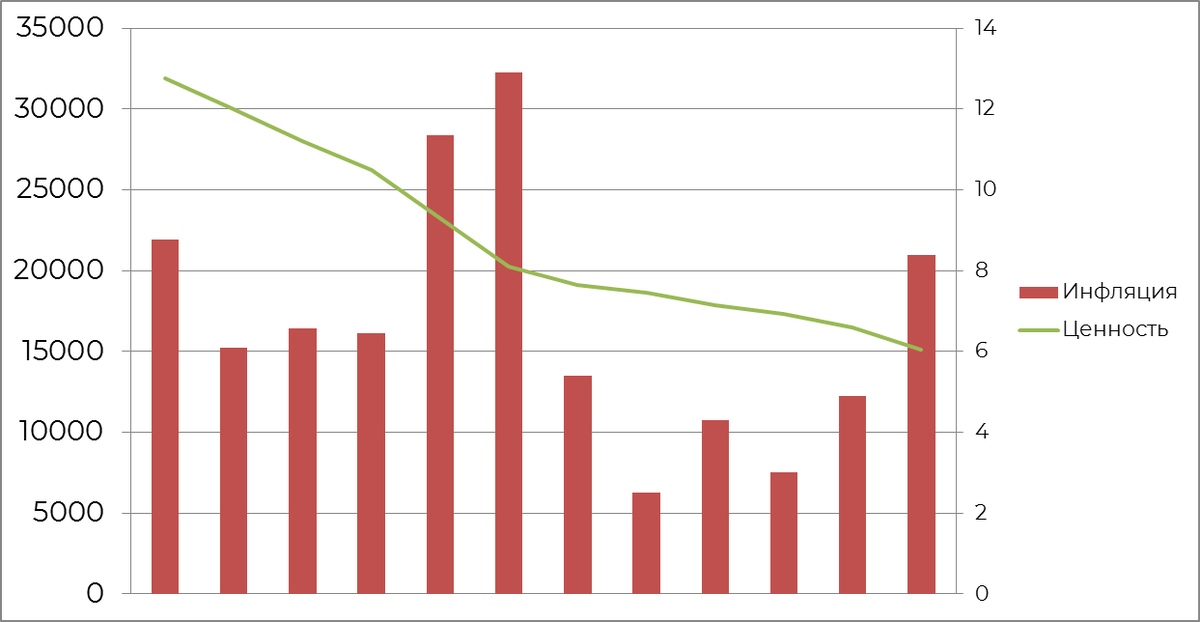

Исходя только из этой логики мы понимаем, что зафиксированный ипотечный платеж ежегодно обесценивается. За 11 лет, по ретроспективным данным, мы можем увидеть как обесценивается платеж в 35 000₽:

По графику видим, что те 35 000₽ превратились в 15 087₽ по покупательской способности. На этом и базируется убеждение из заголовка.

Смотрим с другой стороны. Есть еще такое понятие как личная инфляция. Она не привязана к Росстату, а относится к потреблению человека. Ну и самое важное, чтобы платеж 10-ти летней давности ощущался действительно как платеж 10-ти летней давности – нужен регулярный рост доходов пропорционально личной инфляции. В одних случаях это реально, в других не очень.

В этом и заключается ошибка убеждения. Не всякий заемщик способен ежегодно свой доход, чтобы уменьшить чувствительность кошелька к платежу по ипотеке.

В следующей статье расскажу как рассчитывать досрочные погашения для нивелирования личной инфляции.

В тему:

Да пребудет с вами вычет!