В августе возникло чувство безысходности, когда прочитал в новостях: «Семье из 3-х человек потребуется копить 6 лет на двушку в Санкт-Петербурге без трат на себя».

Такой расчет получился по обновленным данным коэффициента доступности жилья. В статье мы разберем, почему на него не следует ориентироваться обычному человеку.

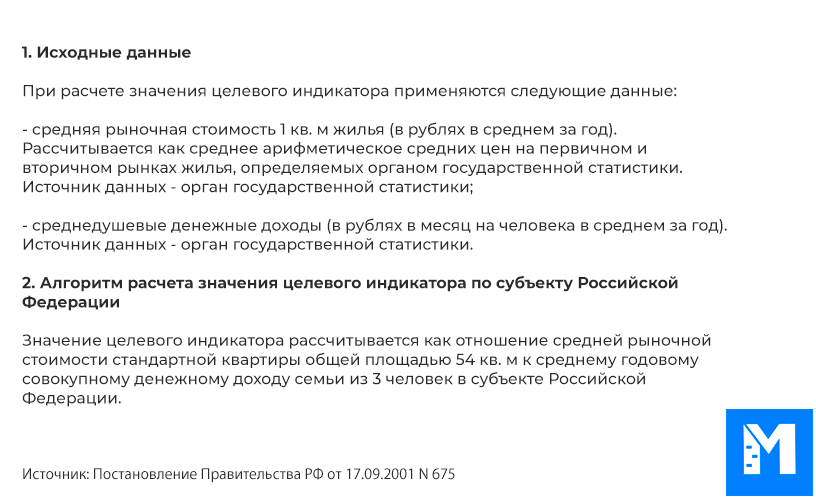

Итак. В 2001-ом году запустили программу «Жилище». Длинный документ о том, как дать людям свои квадратные метры. Именно тогда и появилась формула расчета коэффициента доступности жилья (КДЖ):

Если вот прям вкратце: кдж показывает сколько лет семье из трех человек надо копить на двушку в своем регионе без трат на себя.

Программу допиливали по дороге. Например, вот цели программы за 2014-й год:

И сам КДЖ является ориентировочным показателем для самой программы. Тут и средняя температура по больнице, и «в среднем мы оба едим голубцы». Общими мазками обрисовать картину в конкретном регионе.

Кстати, берется доход только двух членов семьи. Потому что третий – ребенок. Суть в том, что эта методика применима только к глобальным исследованиям и расчетам. С реальной жизнью обычного покупателя квартиры здесь мало чего общего.

Упирается все еще в проблему терминологии. Копался в разных источниках для поиска определения термина «доступное жилье» и нашел разные трактовки:

- Жилье, которое может купить семья с годового дохода.

- Жилье, в которое семья может заехать с помощью ипотеки.

Первое определение, к сожалению, пока является утопией для многих жителей страны. Второе соответствует текущему рынку.

Как все считается для реального покупателя?

Давайте по фактам и цифрам. Коля и Оля решили расширяться и переехать в двушку: 54 кв.м. Живут в Питере.

Коля работает монтажником и зарабатывает 90 000₽. Оля трудится грумером и зарабатывает 60 000₽. Ведут совместный бюджет. Скопили подушку в 300 000₽. Ежемесячно тратят 65% своих доходов. Остатком распоряжаются по своему усмотрению.

По логике стандартной формулы у нас все должно выглядеть так:

Теперь давай разбирать числитель и знаменатель. Начнем с первого.

Мы с вами знаем, что цена квадратного метра величина не постоянная. Поэтому посчитаем среднее изменение за 5 лет для вторичного рынка по Невскому району Санкт-Петербурга:

Согласно графику, среднегодовой прирост квадратного метра в данном районе составляет 17 000₽.

Смотрим дальше. Раз речь о доступности жилья по критерию именно въезда, то можем рассматривать ипотеку. Величину минимального первого взноса посмотрим по текущей программе Сбера:

Чисто в теории Коля и Оля могут прийти к точке принятия решения всего лишь накопив 10% от квартиры для ипотеки. А еще в теории этих условий, можно вообще с нулем прийти на сделку – никогда так не делайте.

В реальности же 10%-ный первый взнос аукнется высоким платежом и щипающими страховками. Поскольку даже при стандартной ставке в 7% больше 40% совместного дохода уйдет на обслуживание кредита.

Поэтому давайте возьмем первый взнос в 20% от стоимости квартиры. Добавим к этому также дополнительные расходы при кредитовании: регистрация договора, оценка, пошлина, страховки первого года и т.д.

В конце прикреплю ссылку на статью с формулой подбора первого взноса на ипотеку.

Что у нас получается в числителе:

Стоимость квадратного метра считаем по текущей квартире, n показывает количество лет, прошедших с момента первого расчета.

Теперь знаменатель. Коля и Оля не совсем дурачки, чтобы держать финансовую подушку под подушкой (лайк за каламбур). Они ее отправили на накопительный счет.

К сожалению, Коля и Оля не слышали про ИИС. Вклады не желают рассматривать, поскольку хотят иметь доступ к накоплениям.

По условию, они тратя 65% своих доходов. Поэтому будем реалистами и учтем среднюю инфляцию за 10 лет:

Получается 6.05%. Учтем это в расходах. Значения зарплат оставим постоянным. Да, может быть Коля решит переучиться на программиста, а Оля решит переориентироваться на стрижку людей. У всего есть вероятность. И все же, сохраним стабильность.

Наш знаменатель, получается будет выглядеть так:

Важно понимать, что располагаемое количество денег для накопления будет с каждым годом уменьшаться на 6%. Как раз по причине инфляции. Да, понятное дело есть и личная инфляция.

В итоге все сводится к тому, что нам надо найти пересечение числителя и знаменателя. Как раз тот самый КДЖ, только с поправкой на реальность.

Вот расчет для числителя:

И для знаменателя:

Красным цветом отмечен месяц, когда мы превысили необходимую сумму накопления. Получилось ровно три года. Да, есть допущение про сохранение величины ставки по накопительному счету.

Региональный КДЖ, по данным ЦИАН, составляет:

Смысл как раз в том, что потенциальным покупателям квартир не стоит рассматривать КДЖ как 100%-ную истину при собственных расчетах. У индикатора другие задачи.

А вот подгадать момент оформления ипотеки, выбор подходящего объекта и условий кредита – по силам каждому обычному заемщику.

Да пребудет с вами вычет!