Впервые за 20 лет ставки по трежерис стали выше, чем полная доходность S&P500.

Экстремальный рост ставок на денежных и долговых рынках в долларовой зоне приведет к неизбежному смещению в приоритетах долгосрочных и консервативных инвесторов, как пенсионные, страховые и ETF фонды, ориентированные на получение стабильных денежных потоков, а не к захвату курсовой разницы котировок, чем заняты хэдж фонды и агрессивные спекулянты.

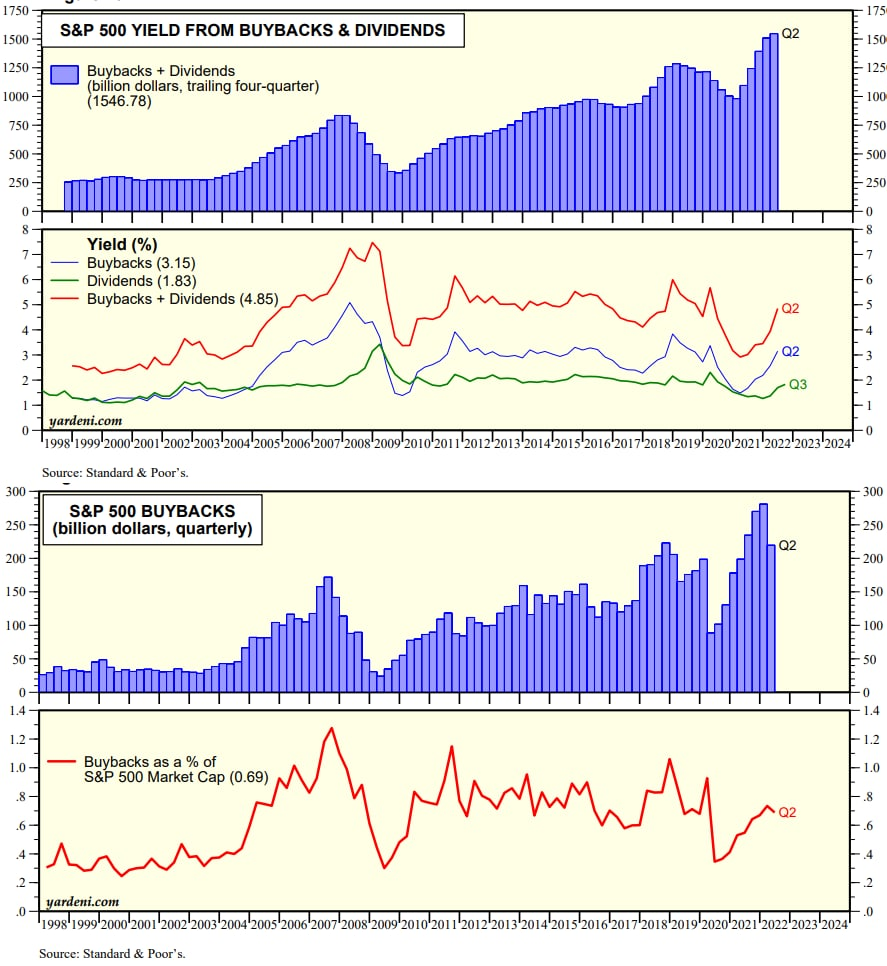

Впервые за 20 лет ставки по трежерис стали выше, чем полная доходность S&P500 (дивидендная доходность плюс средства, которые направляются на байбеки).

Падение рынка почти на 25% и около рекордный объем байбеков привели к росту полной доходности S&P 500 до 4.85%, что почти сопоставимо со ставками на краткосрочные трежерис.

Дивидендная доходность рынка 1.83% против 1.1% год назад. Был краткосрочный период в 2018, когда ставки по трежерис были немного выше, чем дивидендная доходность, но сейчас значительно выше.

Однолетние векселя дают 4.56%, трехлетние ноты – 4.52%, 10-летние трежерис – 4.2%, 30 летние бонды – 4.32%.

Поэтому можно однозначно сказать, что впервые с 2007 ставки на облигации значительно выше, чем дивидендная доходность рынка и впервые за 20 лет сопоставимы с полной доходностью.

До 2022 года рынок акции имел приоритет, даже среди консервативных инвесторов из-за того, что денежный поток с рынка (вне зависимости от стоимости активов) превышал доходности по трежерис, сейчас все радикально изменилось.

Поэтому до 2022 инвесторы получали доходность от дивидендов и чрезвычайно переоцененные активы, а сейчас активы снижаются в темпах, как в 2008, а трежерис дают устойчиво большую гарантированную доходность, чем рынок акций.

К чему это приведет? К тому, к чем стремится ФРС – в условиях дефицита спроса на долговые инструменты, разница в доходности должна поддержать спрос на облигации, обрушив спрос на акции. Это в теории, как будет на практике – посмотрим, но последние два месяца замечена перегруппировка крупных долгосрочных инвесторов в облигации из акции.