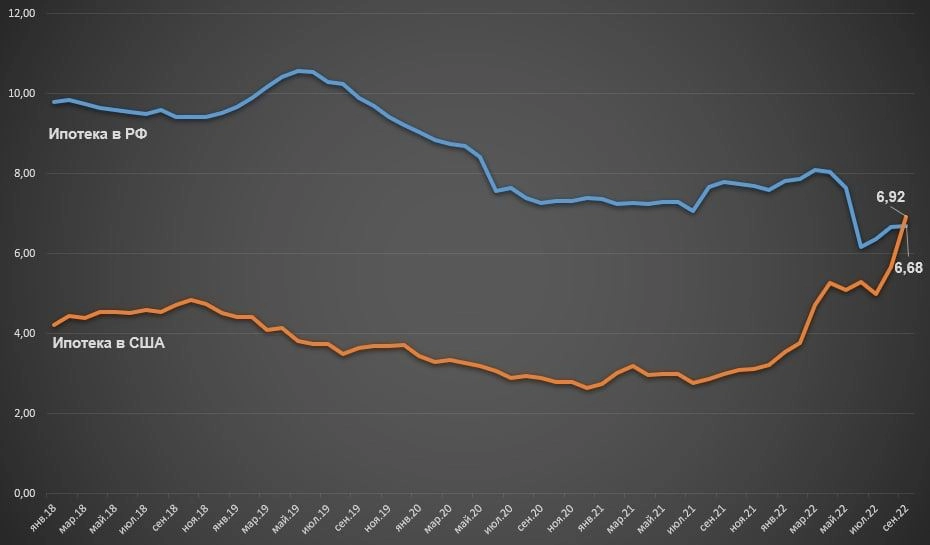

В российском информационном пространстве в последние дни стала очень популярной картинка, на которой сравнивается динамика ипотечных ставок в России и США. Из нее следует, что в сентябре 2022 года графики довольно резко пересеклись, и ставки по ипотеке в США превысили ставки в России. Средняя ипотечная ставка в России - 6,68%, тогда как в США - 6,92%. Вот эта картинка.

Картинка ну очень популярна, ее пихают везде, где только можно, правда, не в федеральных СМИ, а скажем так, на очень посещаемых ресурсах (в т.ч. и в Дзене), поэтому считаю нужным прокомментировать. Действительно ли ипотека в России стала дешевле, чем в США? Спойлер: нет.

В чем здесь подвох? Он очень банален: для сравнения взяли совершенно разные показатели.

Для графика США использовали среднюю фиксированную ставку по ипотеке на 30 лет. Это просто среднее арифметическое всех рыночных ставок на такой срок. Примерно по такой ставке может взять кредит новый для банка клиент без кредитной истории, каких-либо персональных льгот или акционных предложений.

Можно обратить внимание, что эта ставка еще в начале текущего года держалась менее 4%, а если посмотреть более длительный график, то выше 6% она не была в последние 15 лет. В среднем, она крутилась вокруг диапазона 4-5%.

А для российского графика использована средневзвешенная ставка по ипотеке. То есть, это не среднее среди всех предложений банков на текущий момент, а среднее среди реально взятых кредитов.

Почему эта ставка именно в 2022 году так резко пошла вниз? Да все просто: потому что именно в этом году резко пошло вверх количество выданных льготных кредитов. В какой-то момент их доля даже превышала 70%.

Что это за льготные кредиты?

Во-первых, это льготные кредиты для IT-специалистов, которые выдавались под 4-6% годовых.

Во-вторых, и это главное, это так называемые "акционные" условия от застройщиков, которые в этом году очень активно кредитовали покупателей формально под 0,01-0,1% годовых. А фактически из-за такой ставки жилье получалось на 25-35% дороже.

Это стало "фишкой" именно текущего 2022 года (на графике это отлично видно). Застройщики, чтобы не уходить в убытки и не замораживать стройки, были вынуждены распродавать свои достроенные в этом году объекты на таких вот "льготных" условиях.

С точки зрения покупателей, покупать квартиры на таких условиях в ряде случаев были действительно выгодно: суммарная переплата получалась ниже, чем при кредите под банковскую ставку около 10% и более, и реальной стоимости жилья. Поэтому их и брали, и поэтому такие кредиты заняли очень весомую долю среди всех ипотечных кредитов. Конкретно в этом году.

И поэтому ставки по этим кредитам внесли свой весомый вклад в расчет средневзвешенной ставки, транслируемой на графике.

Таким образом, если кратко и простыми словами: для графика по США рассчитаны ставки на общих условиях, а для графика по России - ставки на льготных "кризисных" условиях, даже не банков, а застройщиков, включающих те самые 0,1%, 0,01% и подобные. Естественно, такие ставки сильно снижают средний показатель.

Так что, на данный момент ипотека в России не стала дешевле, чем в США. Наоборот, в последний месяц она существенно подорожала.

Реальные ставки по ипотеке в России - 10-12% годовых. Ни в одном российском банке вы сейчас не возьмете просто так кредит под 6,68% годовых. А в США - 6-7% годовых. И под эту ставку вы реально возьмете кредит в большинстве американских банков. А по льготным программам вы сможете прокредитоваться несколько дешевле как в России, так и в США. Так что, сохраняется разница примерно в 2 раза. Тренд на снижение ипотечной ставки в России - фикция, этого в реальности нет.

Ваш лайк и подписка - это необходимая поддержка каналу!