Что продлить? "Дальневосточную ипотеку". Но не только. Дело в целом однозначно благое. Но надо поразбираться в конкретных нюансах. Меня вроде как, судя по аналитике, читают читатели и подписчики и с Дальнего Востока.

Ну и остальным это важно знать. Почему, поймёте из статьи.

На сайте Кремля появился "Перечень поручений по итогам Восточного экономического форума", состоявшегося 5–8 сентября 2022 года.

"Владимир Путин утвердил перечень поручений по итогам Восточного экономического форума" - написано на сайте kremlin.ru.

Там и про особый режим работы и статус Дальнего востока. И про развитие Северного морского пути. И про помощь развитию туризма в регионе. Но мне было особенно интересно другое.

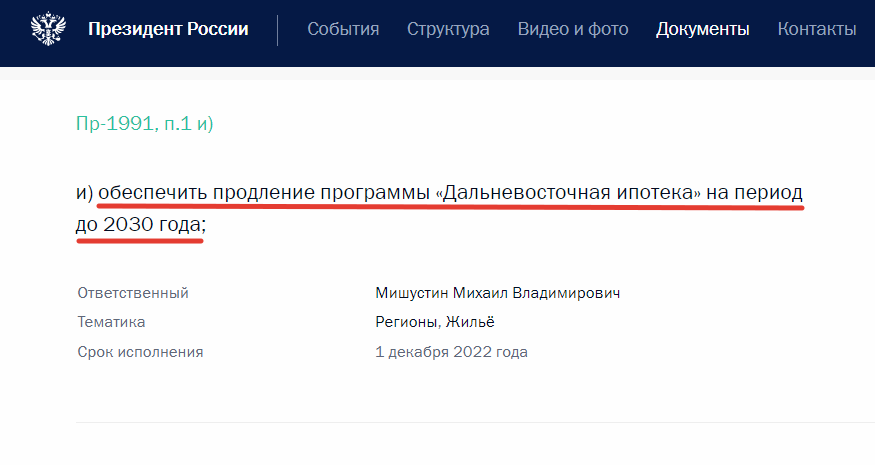

Среди прочих важных задач поставлена задача продлить на существующих условиях дальневосточную ипотеку. Про "существующие условия" скорее всего так, но это не окончательно установленный факт.

Так это подают СМИ, т.к. подробностей об условиях продления в поручении ничего не указано, как и не указано, например, что она должна быть продлена "на существующих в программе условиях".

Написано максимально коротко:

Но, будем надеяться, условия, о которых здесь ниже, всё-таки сохранятся.

Подтверждается ранее высказанный мною тезис о том, что общей льготной ипотеки "для всех и каждого", что существует пока у нас наравне со всеми прочими более "специализированными" - окончательно всё, т.е. конец в конце 2022 года, как бы тавтологично это не звучало.

Ранее было анонсировано закрытие общей льготной как раз до 2023 года, и это по данным с рынка жилой недвижимости в октябре немного подстегнуло спрос на ипотечное кредитование. Который до того в разных регионах по сообщениям профильных экспертов провалился на уровне от 30 % до даже местами 70 %.

Надо понимать, что общий современный тренд у государства в средне-срочном периоде - т.е. на 2023-2025 годы и далее с "забегом" до 2030 года - сделать любые послабления для граждан, одним из которых и является льготная ипотека с государственным участием, более "точечными и адресными", как, помнится, говорил сам Мишустин.

У нас есть сельская льготная ипотека (кстати, существенно упала в 2022 году), теперь продлённая аж до 2030 года дальневосточная, продлённая до 1 июля 2024 года семейная, на которую явно делается основная "ставка". И ряд других.

И в каждой льготной "специализированной" программе ипотеки уже выставляются более ужесточённые требования к заёмщикам.

Как пишет РБК Недвижимость, для дальневосточной ипотеки ранее были установлены следующие требования:

📌молодые семьи — супруги не старше 35 лет с российским гражданством;

📌одинокие родители не старше 35 лет с детьми, не достигшими возраста 19 лет; - не могу удержаться от примечания: интересные возрастные рамки прописаны... это что получается? - у нас на ДВ есть одинокие родители (в 99.99 % случаев, очевидно, скорее всего это девочки), кто родил ребёнка в 16 лет, а зачал, выходит, в 15? и потому такие возрастные рамки выставили и сюда вписали? и их там так много, что по другим программам помощи их не "провести", если они реально в жилье нуждаются, а надо именно в дальневосточную ипотеку вставлять? - "чудны дела твои ...".

📌участники программы «Дальневосточный гектар»;

📌участники региональных программ повышения мобильности трудовых ресурсов, приезжающие на работу на Дальний Восток (с сентября 2020 года).

Вывод?

Думаю, тем, кто может и хотел бы взять жильё в ипотеку, возможно, надо бы пристальнее присмотреться к пока ещё работающей общей льготной ипотеке до конца этого года.

Потому что, скорее всего, после этого уже ею будет невозможно воспользоваться.

И придётся для льготных ставок стать или "дальневосточником" с гектаром, или сельским трактористом, или молодой семьёй с ребёнком, который родится до конца 2023 года🤷♀️.

Вот как-то так.

Подписывайтесь на канал, чтобы и дальше быть в курсе новостей рынка недвижимости и не только. Заходите в гости на чашечку☕. Там интересно.

Лайк, подписка, комментарии - не обязательны, но будут восприняты с особой благодарностью. Заранее спасибо!

Возможно, вас могут заинтересовать и другие статьи на канале: