Не перестаю удивляться тому, как же всё-таки всем бизнесменам да банкирам нравится приукрашивать действительность в свою пользу. Ну, казалось бы, если ты так велик и крут, ну, будь ты крутым и в остальном.

Будь честен и сам с собой, и перед населением. Так сказать, перед народом. Казалось бы, ведь для действительно "крутых" нет ничего проще! Дай информацию как есть. А люди уж пусть сами разберутся.

Ну что вы, это для вас, обычных граждан, такие правила. А для них - свои.

Всем привет, мои подписчики и читатели!

Вот слышал я тут новости, что новое руководства Дзена хочет сделать платформу более "положительной", оптимистичной, благожелательной.

Отличное намерение. Двумя руками за🙆♂️! Или вот так: 🙋♂️🙋♂️. Кому как больше нравится.

Так что я сегодня совершенно благожелательно и оптимистично расскажу о том, как Домклик - дочернее подразделение Сбербанка по работе с рынком недвижимости, доводит до россиян данные о своём текущем положении дел.

Это будет продолжение в копилку "виртуальной серии" моих статей о том, как надо "понимать бизнес и власти". Когда они нам что-то говорят. Я уже не раз писал об этом. Но тема, видимо, неисчерпаема.

Недавно вышел у Домклик новый как бы отчёт о его успехах на ипотечной ниве:

"Ипотека сохраняет рост: итоги рынка недвижимости в сентябре 2022".

Что же меня там так "зацепило"? Что привлекло внимание и заставило удивится? Что важного мы можем заключить из этого "отчёта"? Да вот одна эта фраза - "ипотека сохраняет рост" - уже - не совсем правда. И зацепила. Но есть и ещё покруче "зацепки".

Ниже основные тезисы этой информационной статьи. Они все как раз такие "бодренькие" и позитивные:

✔Рынок недвижимости выработал «иммунитет».

✔Ипотека — по-прежнему главный драйвер рынка недвижимости.

✔Льготная ипотека — всё ещё в тренде.

Вроде как звучит неплохо. Ну и в конце были сделаны "Прогнозы по рынку недвижимости" от Домклик.

Что же тут может быть не так, скажете вы? Для понимания разберём заявленное по пунктам.

🚩Про "иммунитет".

Представители Домклика считают, опираясь на слова руководителя одного из крупных федеральных агентств недвижимости, взятые ими из его интервью интернет-изданию "Фонтанка.ру", что:

"У участников рынка недвижимости за последние пару лет выработался своего рода иммунитет на изменения в геополитической, экономической и иных сферах. И если раньше рынок практически молниеносно реагировал на любые дестабилизирующие его факторы, сейчас мы наблюдаем относительно вялую реакцию на те или иные события."

Ну, считает так "себе на уме" один из представителей одной части игроков на рынке, ну пусть и считает. Но выдавать такое мнение как "истину в последней инстанции"? Такое себе, знаете ли...

Я вот хочу дальше посмотреть на этот "иммунитет", когда вынужденно из-за недостатка средств в бюджете будет отменена всеобщая льготная ипотека.

И за нею сразу "рухнет" и "субсидированная застройщиками ипотека под 0,01 %", которая действительно приняла в последние месяцы достаточно большой размах.

Которая никак не субсидируется застройщиками, кстати. От слова совсем. А реально субсидируется вовсе, вы удивитесь - самими покупателями, которым просто связка банк-застройщик прямо "в лоб" предлагает завышенную до 20-30 % стоимость новостройки к ценам, и без того взлетевшим в течение периода "март 2020 - март 2022".

Я реально посмотрю на этот "иммунитет", когда Центробанк осуществит свои имеющиеся намерения ужесточить требования к выдаваемым ипотечным кредитам для всех банков. А он уже это делает при ставках ипотек меньше 10 %.

Особенно как раз для таких вариантов как "0,01 %" и "ипотека за 1 рубль". Последнее - очередное "нововведение" со старым "наполнением" в сфере разведения лохов и мамонтов улиток в местах их естественного обитания.

Которые в массовом порядке имеют шансы вообще не потянуть такие вроде бы "сладкие да гладкие" условия. Пока будут "ползти" к концу кредита длиною эдак в 30 лет.

Как-нибудь надо будет о нём поподробнее рассказать отдельно.

🚩Про ипотеку как "драйвер" рынка жилой недвижимости.

Здесь вынужденно соглашусь. Она и есть драйвер. Но это снова подаётся как "общая победа". Только кого над кем? Банков и застройщиков над населением России? Возможно.

Но зачем бы ипотека, если были зарплаты такие и цены на жильё этакие, что можно было бы прикупать себе метры жилые без всяких банков и ипотек? Ну да ладно, не об этом сегодня.

Тут есть ещё один нюанс. Как Домклик подаёт информацию исключительно в выгодном для себя свете. Но об этом расскажу в конце, потому что как раз это в первую очередь и зацепило больше всего.

🚩Льготная ипотека — всё ещё в тренде.

Да. Но и здесь "выверт" в том, что и это - не достижение кого-либо на рынке. Конечно, в тренде. А как иначе?

После объявления о том, что предварительно есть вынужденная необходимость закрыть общую льготную ипотеку с начала 2023 года, желающие её взять вполне себе естественным образом "оживились". И пошли повышать показатели всем. И Домклику тоже.

Как и в марте 2022 года, когда рубль временно "улетел" в 120-150, а в моменте и под 170 своих собратьев за доллар, все "побежали" срочно прикупать недвижимость за рубли по старым одобренным ипотекам. Да и без них. Некоторые.

А теперь уже не осталось таких "прибегателей" с деньгами. Чтобы такой же ажиотаж поднять, как в марте.

Уже накупились. "Наелись" по дорогим верхушечным пузырёвым ценам. Сидят теперь в бетоне. Вот и "увеличение иммунитета" отсюда в том числе.

Ну а теперь "минутка математики".

Что же собственно не так с данными от Домклик? В том числе с их "подачей" своих показателей в стиле "успешного успеха" как супер достижения? И как мега-показателя вообще роста всего рынка ипотек?

Вот цитата:

"По сравнению со вторым кварталом в третьем Сбер выдал в 2,8 раза больше ипотечных кредитов (более 209,6 тыс.)."

Успех? Успех! Да ещё какой, казалось бы. Что "закладывается" в такую неполную, урезанную подачу информации? Ведь больше ничего не сказано толком. И данный факт подвешен как бы "в информационном вакууме". А вот:

Смотрите, люди-человеки, потенциальные заёмщики, рынок ипотеки прямо вот аж прёт в гору! А конкретно у нас, у Сбера, квартал к предыдущему кварталу вырос почти в три раза! Всё растёт и даже "пухнет"! Это всё от того, что всё у нас на рынке жилья - классно!

И у нас всё тоже - классно!

Кто молодцы? Мы молодцы! Надо бегом к нам - брать ипотеку и вам!

А как на самом деле?

Для того, чтобы это понять, надо бы знать всю информацию. Где взять? Часть там, часть здесь. Есть частичные данные (не за все три квартала 2022 года) от главы Минстроя РФ Ирека Файзуллина:

"В целом за 8 месяцев у нас выдано 758 тыс. ипотечных кредитов..."

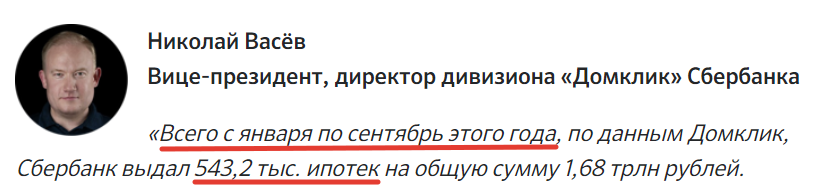

Но это всего по России. И за 8 месяцев, а не девять... А конкретно Сбербанк? И за 9 месяцев? Находим информацию в другом месте от самого же Домклик:

Бинго! Итак, всего ипотек у Сбербанка за 3 квартала 2022 года: 543 тысячи. В 3 квартале выдали практически 210 тысяч. Что в 2,8 раза больше, чем во 2 квартале. Второй квартал выходит 210 / 2,8 = 75 тысяч ипотек. И, значит, 1 квартал это 543 - 75 - 210 = 258 тысяч ипотечных кредитов.

Как должна выглядеть в таком случае правдивая и полная информация?

Да вот так, например:

В 1 квартале 2022 года был резкий рост выдачи ипотек в нашей компании до 258 тысяч. Что совершенно не типично для обычной ситуации первого квартала года. Связано это было с целым рядом неких особых событий, произошедших ближе к концу квартала. Что вызвало временный и нетипичный ажиотажный спрос.

После этого рынок ипотеки во втором квартале просто обрушился - в частности, у нас падение составило 258 / 75 = 3,44 раза. Причины мы видим вот в этом: ... ... ... .

После этого мы снова достаточно резко нарастили объёмы "обратно", в 2,8 раза больше в 3-м квартале, чем во 2-м. Но это не только наше достижение. Хотя мы молодцы, и мы старались стать гибче и лучше.

Причина в том, что и в 3 квартале снова возникает повышенный спрос, связанный с ожидаемой отменой общей льготной ипотеки в 2023 году и рядом других факторов и ожиданий на рынке жилой недвижимости.

Как вам? По-моему, не только честнее, но и более информативно.

И не надо никуда "бегать" за дополнительной информацией, чтобы понять всю картину текущей ситуации в целом.

Кстати, заметили, что вот этого "ипотека сохраняет рост" из названия отчёта Домклик - и в помине нет, если смотреть на полные данные?

Резко подскочить, потом упасть в 3,5 раза, потом начать подниматься, но так и не достигнуть даже первоначально взятой высоты- это совершенно не равно смыслу фразы "ипотека сохраняет рост".

Ипотека у Сбербанка не выросла в 2022 году. Пока. И не "сохранила свой рост". Она упала в середине года и только пытается подтянуться к прежним показателям начала года.

Вот как - правильно. И - правдиво.

Подписывайтесь на канал, чтобы и дальше быть в курсе новостей рынка недвижимости и не только. Заходите в гости на чашечку зелёного чая🍵.

Лайк, подписка, комментарии - не обязательны, но будут восприняты с особой благодарностью. Заранее спасибо!

Возможно, вам могут понравиться другие публикации канала:

.