Раз уж празднуем мы 35 – летие опционной улыбки волатильности, то напишу я на эту тему несколько статей.

Для начала давайте разберемся с используемой в терминалах биржи АЕ китайской моделью описания улыбки волатильности.

Предлагаю выяснить почему модель китайская, а благодарят все почему-то Мубаракшина, хотя Мубаракшин скорее всего не китаец.

С первого кавалерийского наскока докопаться до истины не удалось. Но навыки глубокого бурения таки позволили выйти на первоисточник. В 1997 году была опубликована статья IMPLIED VOLATILITY SKEWS AND STOCK INDEX SKEWNESS AND KURTOSIS IMPLIED BY S&P 500 INDEX OPTION PRICES одним из авторов которой был этнический китаец Tie Su, и хотя его соавтор Charles J. Corrado скорее латинос, но именно с тех пор модель описания улыбки волатильности по трем параметрам называют китайской, хотя ни к материковому Китаю, ни к Тайваню она отношения не имеет.

Заслугой же Олега Мубаракшина было то что он эту модель популяризовал в русскоязычном сегменте сделав доклад в весьма в то время высокотехнологичной брокерской компании ITInvect.

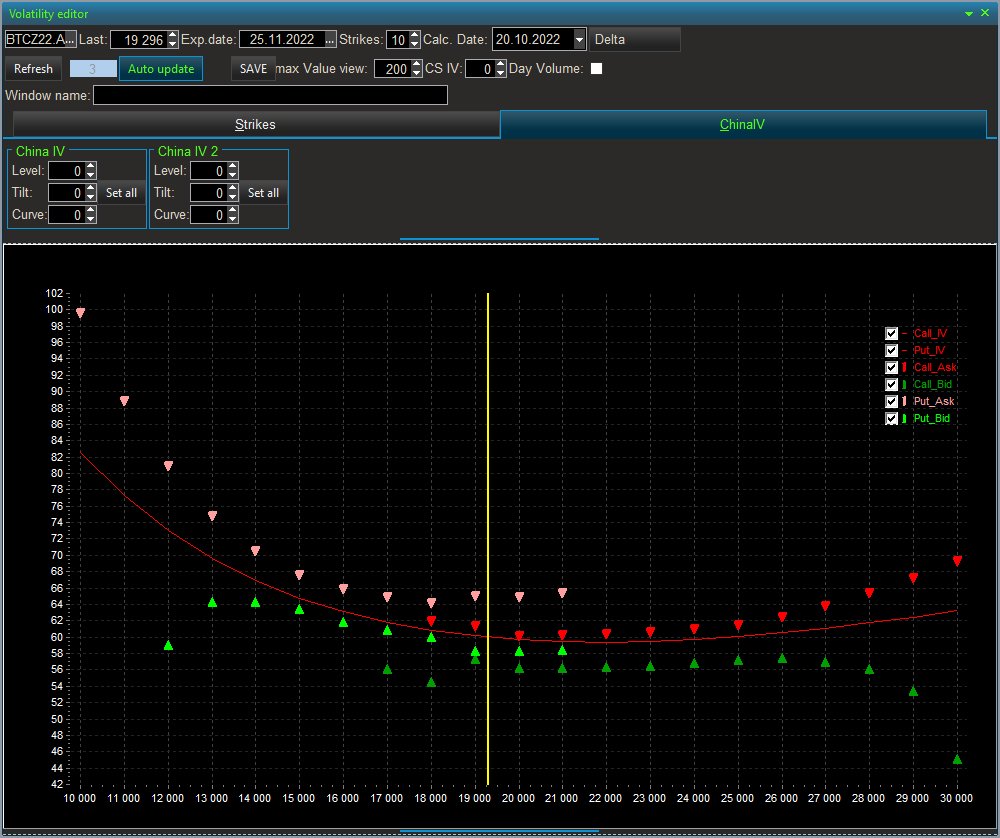

Предлагаю взглянуть на красавицу.

По сути своей это некая кривая усреднено описывающая изменение IV разных опционных страйков на основании выставленных заявок на покупку/продажу опционов. Хотя, в нашем случае - это наверное заявки выставленные на некотором расстоянии от улыбки, но это не суть.

Кривая имеет достаточно простую форму и с точки зрения математики может быть описана множеством методов. Но описать улыбку тремя параметрами, да еще и имеющими некий физический смысл – это изящно.

Теперь давайте разбираться с параметрами этой китайской модели.

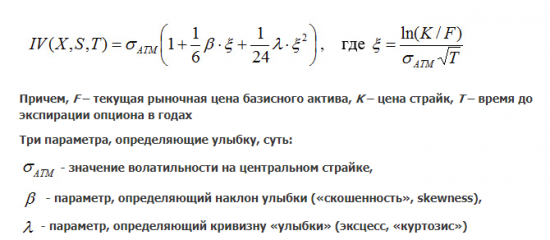

Пришло время зайти с козырей. Китайская модель улыбки имеет простую формулу:

Плюсы модели:

- быстро подбирается под текущий рынок;

- параметры имеют физический смысл;

- нельзя взять сильно различающиеся наборы параметров и получить одинаковую улыбку;

- параметры β и λ похоже имеют стационарную природу.

Для тех кому кажется что данная модель слишком проста для его виденья рынка всегда можно начать строить собственные улыбки более сложным полиномом или сплайном.

Теперь давайте экспериментально исследуем параметры, предлагаемые терминалом биржи АЕ для создания своей улыбки волатильности. Начнем с простого подхода, построим копию биржевой улыбки.

Первый параметр определяет текущую волатильность на центральном страйке. Как мы видим сейчас она составляет 60, подставляем. Наблюдаем результат.

Мы на верном пути.

Теперь приступаем к исследованию второго параметра, обозначенного в терминале как Tilt. Он определяет наклон улыбки, скошенность.

Третий параметр с польским названием – Curve, определяет кривизну, эксцесс или куртозис.

Некоторое время подбирая цифры достигаем результата.

Тремя численными параметрами Level = 60, Tilt = -0.029, Curve = 0.022 мы описали улыбку волатильности достаточно точно копирующую текущую биржевую.

Ну и сами по себе эти параметры несут некий, легко запоминаемый и интерпретируемый смысл, что очень удобно.