ДАЙДЖЕСТ

Мировая экономика

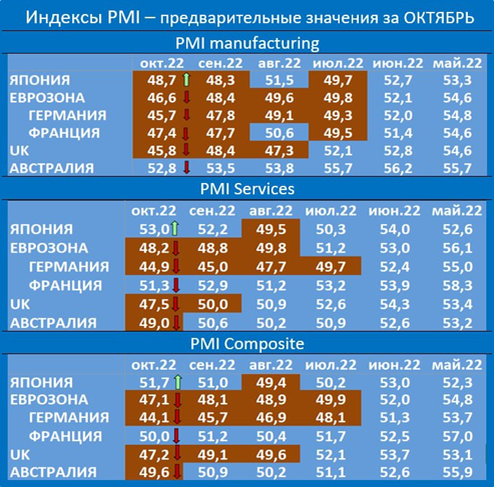

● Предварительные индексы PMI за октябрь продолжают ухудшаться как в Европе, так и в США, Японии, Австралии.

● Реальная денежная масса в США продолжает падать рекордными за 40 лет темпами. Но на ВВП это пока не сказалось: в 3 квартале ВВП вырос на 1,9% к 3 кварталу 2021 года.

● ВВП Китая в 3 квартале вырос на 3,9%, что лучше ожиданий.

● Инфляция в Еврозоне выросла до 9,9% в сентябре, реальная денежная масса продолжает сокращаться.

● В Японии признаки скорой рецессии: денежная масса растёт такими же темпами, как и цены, – реальный рост денежной массы прекратился.

Экономика России

● ЦБ пересмотрел прогноз ВВП 2022 года в лучшую сторону. Но даже этот прогноз (-3...-3,5%) излишне пессимистичен.

● ЦБ оставил ключевую ставку без изменений (7,5%). Хорошо, что хотя бы не снизили.

● Промпроизводство в сентябре упало на 3,1% (г/г), это худшие темпы в 2022 году.

● Прибыль предприятий сохраняется на высоком уровне по итогам 8 месяцев.

● Инфляция в октябре ожидается на уровне 12,7% годовых, что ниже, чем в сентябре (13,7%).

МИРОВАЯ ЭКОНОМИКА

Предварительные индексы PMI за октябрь: ухудшение в Европе продолжается

Деловая активность в Европе продолжает ухудшаться.

Источник иллюстрации: Телеграмм-канал MMI

В Австралии тоже впервые за последние месяцы композитный индекс опустился ниже 50 пунктов из-за сектора услуг.

Только в Японии композитный индекс выше 50 пунктов, что указывает на рост деловой активности. Но происходит это за счёт сектора услуг, а в промышленности деловая активность тоже снижается.

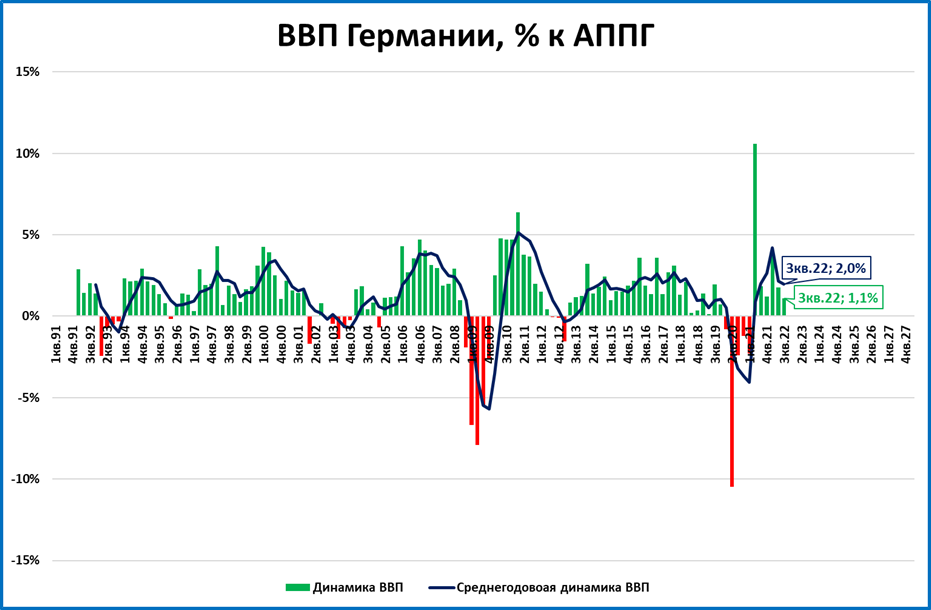

Тем не менее ВВП Германии в 3 квартале вырос, о чём говорят вышедшие 28 октября данные.

Это значит, что снижение PMI с июля пока не отразилось на статистике ВВП, хотя темпы его и замедляются.

США: предварительные индексы PMI говорят о снижении активности

Все индексы PMI в США указывают на снижение деловой активности (ниже 50 пунктов).

Это касается как композитного индекса, так и его составляющих (индексов в промышленности и услугах).

Источник иллюстрации: Телеграмм-канал MMI

При этом индекс в промышленности ниже 50 пунктов опустился впервые с 2020 года.

США: реальная денежная масса продолжила падение, но ВВП в 3 квартале вырос

Темпы роста (номинальной) денежной массы в США снизились с 3,8 до 2,5%.

Это ниже инфляции (8,2%), значит, денежная масса сокращается в реальном выражении.

В реальном выражении денежная масса сокращается на 5,2%, такое случается всего лишь пятый раз за последние 100 лет.

В последний раз такие темпы наблюдались 42 года назад, летом 1980 года.

Но тогда падение реальной денежной массы (РДМ) замедлялось, а сейчас ускоряется.

Среднегодовые темпы РДМ (синяя линия) опустились практически до нулевой отметки (+0,4%). Подобная ситуация наблюдалась в январе 1979 года.

Стоит отметить, что даже после нынешнего падения, РДМ намного выше, чем было до пандемии.

Что-то подобное будет и ВВП: даже если он упадёт, он останется на более высоком уровне, чем было до коронакризиса.

Отметим, что пока ВВП США не падает: в 3 квартале он вырос на 1,85% к 3 кварталу прошлого года.

Во 2 квартале рост был похожий: +1,94%.

Вывод: Рецессии, которую можно было ожидать, глядя на статистику РДМ, пока нет. В 4 квартале мы ожидаем дальнейшее замедление темпов или даже падение ВВП США.

ВВП Китая в 3 квартале вырос на 3,9%, лучше ожиданий

ВВП Китая вырос в 3 квартале на 3,9%.

Это лучше ожиданий аналитиков и лучше среднегодовых темпов.

Напомним, что в прошлом году ВВП Китая впервые с 2011 года показал рост выше 8%.

Это было связано с восстановлением после последствий пандемии 2020 года.

Оценка: Рост ВВП Китая вполне согласуется с темпами роста реальной денежной массы.

Инфляция в Еврозоне выросла до 9,9% в сентябре, РДМ падает

Инфляция в Еврозоне в сентябре выросла до 9,9% годовых (9,1% месяцем ранее).

ЕЦБ поднял ставку на 75 базисных пунктов до 2% годовых. Шаг в правильном направлении, но, при инфляции выше 6%, недостаточный.

Денежная масса растёт медленнее цен с марта, то есть, сокращается в реальном выражении.

Данные по денежной массе за сентябрь поступят позже.

Прогноз: вероятнее всего, сокращение денежной массы в реальном выражении продолжится.

Банк Японии добился «желаемой» инфляции и ведёт страну к рецессии

Банк Японии долгое время безрезультатно боролся с низкой инфляцией, пытаясь добиться инфляции в 2%.

И вот, цель достигнута: по итогам сентября инфляция выросла до 3%. Но, как мы с вами знаем, важна не инфляция, а её соотношение с ростом денежной массы. Сейчас денежная масса чисто символически (на 0,3 процентных пункта) растёт быстрее цен.

Фактически, рост денежной массы в реальном выражении остановился.

Прогноз: стоит ожидать ухудшения экономических показателей Японии. А когда реальная денежная масса начнёт сокращаться, это будет прямой дорогой к рецессии в японской экономике.

ЭКОНОМИКА РОССИИ

Прогнозы ЦБ на 2022 год излишне пессимистичны

Центральный банк опубликовал обновлённый прогноз ВВП. О том, что прогноз итогов 2022 года будет пересмотрен в лучшую сторону, мы уже писали ранее (см. “ЦБ пересмотрит свой прогноз ВВП”). Так и произошло …

ЦБ изменил прогноз ВВП на 2022 год в лучшую сторону. Теперь ожидается -3...-3,5% (см. таблицу).

Чтобы прогноз ЦБ сбылся, экономике ещё надо "постараться" упасть в 4 квартале на 6,4-7,8% (тоже из таблицы; середина прогнозного диапазона -7,1%).

По прогнозу ЦБ итоги ВВП 2022 года будут выглядеть, как показано на графике 1.

График 1. Динамика ВВП 3 и 4 кварталов 2022 года по прогнозу ЦБ

Для сравнения: падение во 2 квартале (целиком прошёл в условиях СВО) составило 4,1%. Прогноз ЦБ предполагает, что падение в 3 квартале будет примерно таким же, а в 4 квартале усилится до -7,1%.

Оценка: прогноз ЦБ излишне пессимистичен.

Одна из причин, почему мы считаем прогноз ЦБ на 2022 год слишком пессимистичным, – ориентиры самого ЦБ по денежной массе до конца года.

ЦБ ожидает рост денежной массы на 23-26% по итогам года (см. таблицу выше). При инфляции в 12-13% (тоже из таблицы) это будет означать рост реальной денежной массы (РДМ) примерно на 10%. А это задаёт совсем другую траекторию ВВП (см. график 2 – тёмно-синяя пунктирная линия).

График 2. Динамика РДМ задаёт более высокую траекторию ВВП, чем прогнозирует ЦБ

В истории бывали случаи, когда экономика отрывалась от курса, предписанного ей политикой ЦБ. Но затем она возвращалась на этот курс (см. красные и зелёные стрелки на графике 2).

Как будет на этот раз, узнаем в начале следующего года, когда появится статистика ВВП по итогам года нынешнего.

Что дальше: первые уточнения можно будет сделать в среду, 2 ноября, когда мы ожидаем первую оценку ВВП 3 квартала от Минэкономразвития.

ЦБ оставил ставку без изменения, 7,5%

Банк России по итогам заседания сохранил ключевую ставку на отметке в 7,5% годовых.

“Текущие темпы прироста потребительских цен в целом остаются низкими, способствуя дальнейшему замедлению годовой инфляции. Инфляционные ожидания населения и бизнеса находятся на повышенном уровне и несколько выросли по сравнению с летними месяцами. Прогноз по инфляции на конец 2022 года уточнен до 12,0–13,0%.”- говорится в сообщении.

Оценка: уже хорошо, что ЦБ ставку не понизил. Предыдущее снижение тоже было излишним. Целесообразнее было воспользоваться моментом и активно добавлять деньги в экономику.

Промпроизводство - новые минимумы по темпам

Промпроизводство в сентябре упало на 3,1%.

Это худшие темпы с начала СВО (до этого была надежда, что нижнюю точку по темпам мы прошли в апреле-мае). Но есть и позитив:

а) нынешние темпы падения (-3,1%) не идут ни в какое сравнение с падением 2020 года (до - 7,8%).

б) обозреватели отмечают высокую базу сравнения (сентябрь 2021 года был удачным для промпроизводства).

Ещё из позитива:

а) даже после такого рекордного для этого года падения, индекс промпроизводства находится вблизи исторических максимумов, показанных по итогам марта 2022 (см. тёмно-синюю линию на графике).

б) сейчас индекс намного выше доковидного уровня (см. март 2020 на графике).

Прибыль предприятий сохраняется на высоком уровне

В августе прибыль предприятий* приросла на 2,1 трлн. рублей, что выше любого месяца до декабря 2020 года.

В реальном выражении прибыль не столь высока, но остаётся на уровне, который до 2020 года достигался всего пять раз.

За последние 12 месяцев прибыль в ценах 2016 года превышает 25 трлн. рублей.

Это один из лучших результатов за всю историю наблюдений, хотя и несколько ниже рекорда (26,8 трлн), установленного по итогам мая 2022 года.

Для сравнения: до 2021 года реальная 12-месячная прибыль ни разу не достигала 15 трлн. рублей (в ценах 2016 года).

*- сальдированный финансовый результат (прибыль минус убыток) организаций (без субъектов малого предпринимательства, кредитных организаций, государственных (муниципальных)

Инфляция в октябре может составить 12,7% годовых

Среднесуточный рост цен с 1 по 24 октября составил 0,007%.

Если такой темп продлится до конца месяца, то годовая инфляция по итогам октября составит 12,67%.

Оценка: Снижение инфляции способствует росту реальной денежной массы (при прочих равных), что позитивно для экономики.

Узкая денежная база продолжает расти

Узкая денежная база (УДБ) на 21 октября 15,67 трлн. — лучший результат с марта.

Темпы роста за год увеличились до 9,1%, но пока не дотягивают до роста цен (12,7%).

Это значит, что в реальном выражении УДБ сокращается.

ЗВР опустились на уровень трёхлетней давности

На 21 октября международные резервы составили 541 млрд. в долларовом выражении.

На таких уровнях ЗВР находились в октябре-ноябре 2019 года, три года назад.

Сейчас ЗВР на 16% ниже исторического максимума, зафиксированного 18 февраля.

Оценка: снижение ЗВР объясняется переоценкой из-за укрепления доллара. Оно не связано с валютными интервенциями ЦБ (а, значит, и с изъятиями денежной массы), и потому не опасно для экономики.

В СЛЕДУЮЩЕМ ОБЗОРЕ

● Денежная масса в России

и другая информация.

P.S.

Ориентироваться в моих статьях, заметках и видео удобно через НАВИГАТОР

Более полный перечень статей с разбивкой по темам есть ЗДЕСЬ.

___

Раньше всего материалы публикуются в Дзен и Телеграм

Телеграм : https://t.me/m2econ

Дзен : https://zen.yandex.ru/m2econ

Подписывайтесь!

Буду благодарен вам за лайки и комментарии