Продолжим наше повествование на тему заработка таксиста и правильного расчета его доходов без преувеличения и пустого трепа.

Если помните предидущая статья была о доходах в такси.

Где в основном были красивые цифры будоражащие сознание и неокрепшие умы жителя средней полосы РФ.

И если коротко то вернемся к первой производной. А именно сумме данного уравнения.

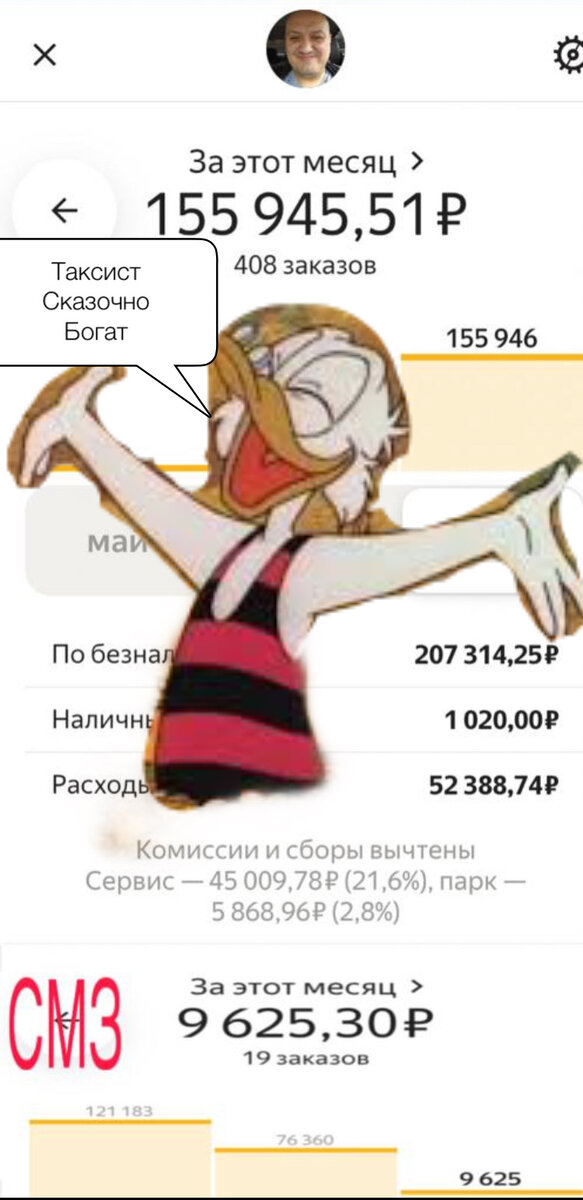

155.945р(доход парк)+9625р(доход самозанятый)+7000р(доход от своих клиентов)= 172.570 рублей за месяц.

И как вы помните изначально сумма полученная от клиентов была еще больше 224.958 рублей😱.

Но мы уже успешно вычли комиссию Яндекс такси , а также комиссию Парка «подключашки» которая была равна 52.388 рубля.

Дальше буду вычитать из оставшихся 172.570 рублей суммы трат по мере их уменьшения и в окончании статьи вы увидите сколько же должно остаться водителю такси.

1.Топливо.

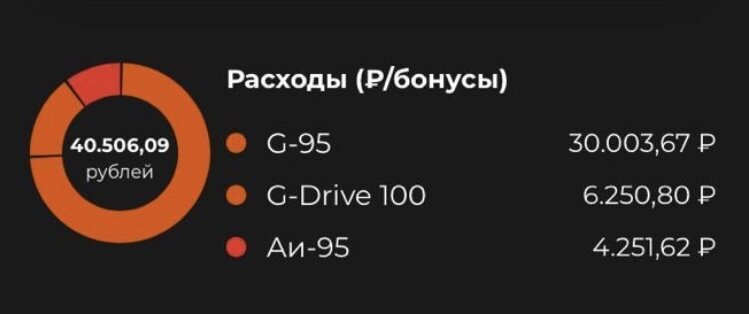

Самая большая статья расходов водителя такси это топливо. В моем случае у меня автомобиль Киа Оптима 2.0 АТ и расходы на топливо в этом месяце составили:

40.506 рублей.

Как видите заправляю я топливо не ниже АИ-95. Заправляю на АЗС «ГПН», потому как у них удобное приложение благодаря которому отсутствует необходимость заходить на кассу АЗС( появилось раньше чем Яндекс заправки) и понятное , а так же выгодное начисление бонусов . И бонус=рубль который можно потратить на АЗС в дальнейшем.

Ну продолжим арифметические действия:

172.570р-40.506р=132.064 рубля.

И как видим 132.064 рубля по прежнему не такие уж и плохие деньги.

Но продолжи нашу арифметику и перейдем ко второму не менее затратному мероприятию для работы в такси а именно:

2.Смена Автомобиля.

Главное для работы в такси это то , что бы ваш автомобиль был в перечне автомобилей и попадал в год выпуска для выполнения заказов в выбранном вами тарифе.

Как видите в классификаторе Яндекс такси Киа Оптима ранее устроенная может отработать 3-4 года в зависимости от того когда вы были устроены. Но без всяких дополнительных условий это 3 года или 36 месяцев.

36 месяцев срок работы основной массы автомобилей, за исключением некоторых премиум моделей .

И что же нам это дает спросите Вы!?

А очень просто зная срок работы автомобиля и его стоимость мы можем посчитать сколько нам необходимо откладывать ежемесячно для приобретения автомобиля в обозримом будущем . И чисто гипотетически эта сумма должна быть накоплена или же вам прийдется брать автокредит который значительно менее выгоден и лишает вас гибкости в дальнейшем при продаже или смене автомобиля.

Обращаемся к доске объявлений и когда я это делаю новые автомобили на замену рассматривать просто сумасшествие поэтому на замену моей Киа Оптима будет рассмотрен Киа К5 не самой бедной комплектации по середине рынка 2022г.в. Так же и цену моей Оптима 2019г.в. будем брать по умолчанию в середине ценового диапазона.

Я сделал выборку и Киа Оптима подобные комплектации стоит 1,6 млн рублей.

Будем реалистами продать ее за эту сумму выряд ли получится, а тем более если сдавать в трейд ин то сумма не перевалит 1,4 млн.

Но мы будем рассматривать оптимистичный вариант что бы не расстраивать таксистов и у нас допустим получится продать ее за 1,6млн рублей🤣

В то время как мы видим Киа К5 2022г.в в среднем стоит 2,75 млн. Рублей.

Ну допусти мы сторговались и купим ее за 2.7 млн. рублей.

получаем следующее уравнение:

(2700.000(цена К5)-1600.000(цена Киа Оптима))/36 мес.(срок эксплуатации в тарифе)=30.555руб/мес.

Да 30.555 рублей в месяц вам необходимо отложить на покупку автомобиля в будущем .

Или же вас ждет покупка в кредит и если рассматривать нынешнее положение дел на примере моего предложения в баке на ТРИ буквы которого не буду упоминать

Ставка без страховки 21%

Если же со страховкой 11% , но сумма страховой защиты для этой суммы это 256.350р😬.

Поэтому не надо опираться на низкие процентные ставки. Банки давно рубят бабло на страховых продуктах.

И если вы не будете откладывать то вас ждет платеж ежемесячно по кредиту:

В размере 44.405 рублей в течении 3х лет.

И это я рассмотрел обычный потребительский кредит . Автокредит же будет еще более не выгоден, автосалон вам «втюхает» допов и страховок как минимум на 100-200т.р.

И выдаст кредит лет на 7 где вы ощутите всю прелесть кредитных продуктов🤣.

Поэтому выбор за вами откладывать деньги ежемесячно или платить в дальнейшем потребительский кредит или автокредит .

Ну и копить в нашей стране такое себе. Случится может как мы знаем разное 🤷♂️.

Продолжим нашу арифметику:

132.064руб-30.555руб=101.509 рублей.

Ну что же статья получилась достаточно большой , но по прежнему не полной и что бы ее не делать длинной как рулон туалетной бумаги продолжи наше повествование в следующей статье.

Так как на этом как вы понимаете вычитание не окончено и сумма 101.509 рублей по прежнему мне не досталась😬.

Хочешь узнать сколько же на самом деле останется подписывайся на канал и следи за новыми статьями.

Спасибо что дочитали до конца. Есть вопрос задай в комментарии .

С вами был Саня : «До встречи на дороге»😉