В России применяется два основных вида автострахования – КАСКО и ОСАГО. Первый оформляется добровольно, второй выступает обязательным условием передвижения на транспортном средстве.

Условия страхования ОСАГО и КАСКО

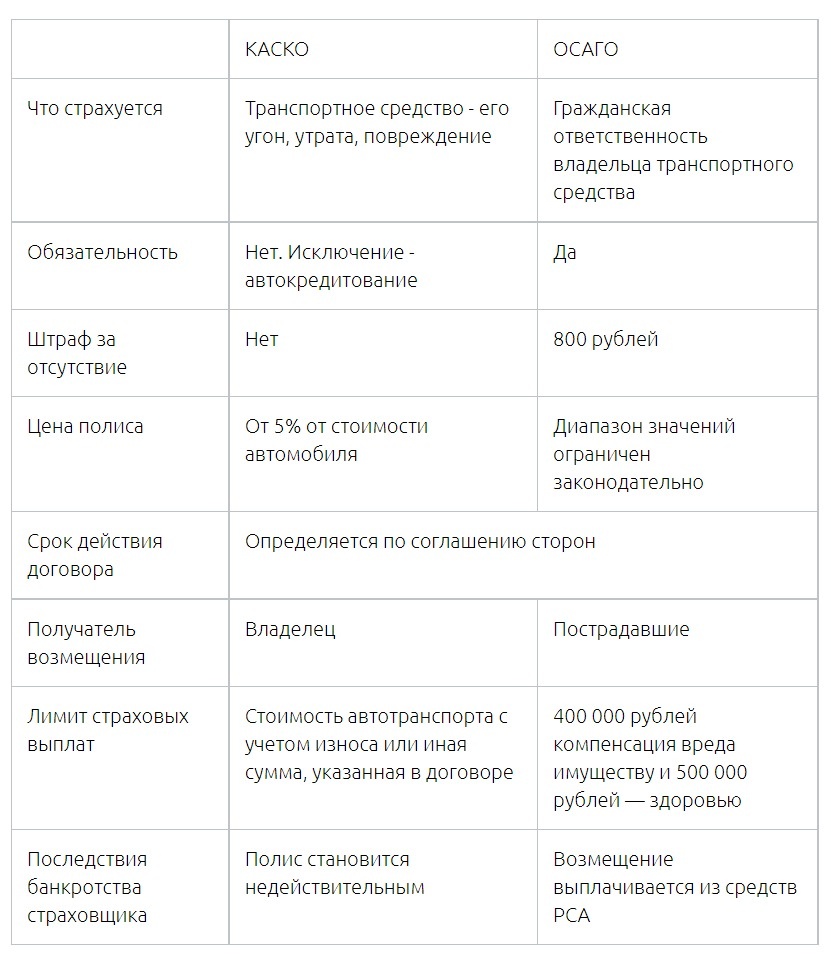

Условия страхования по ОСАГО определяет Центробанк, в случае с КАСКО — страховая компания.

ОСАГО. Основные условия для полиса обязательного страхования:

- оформляется на год, но в рамках годового договора можно оформить страховку на несколько месяцев — время, когда пользуетесь автомобилем;

- может быть бумажным и электронным. Оба полиса равнозначны;

- в полисе указывают данные владельца и страховой. Если у водителя изменятся личные данные, например фамилия, он обязан сообщить в страховую компанию. Достоверность информации в полисе — ответственность водителя;

- можно вписать любое количество водителей или оформить полис без ограничений, то есть за руль может сесть любой человек. Чем больше водителей допущено к управлению, тем дороже полис;

- полис нужно оформить до регистрации автомобиля в ГИБДД. Если госномера будут меняться, в полис их не вписывают. После регистрации нужно обратиться в страховую и дозаполнить информацию про номера.

КАСКО. Условия могут различаться как в разных страховых компаниях, так и внутри самой страховой. Рассмотрим популярные виды полиса с разными условиями:

- с франшизой. При покупке полиса клиент соглашается с тем, что при повреждении автомобиля часть затрат он покроет сам — это и есть франшиза. Такая страховка дешевле обычной на 20—60%, так как водитель делит риски со страховой;

- мини-каско. Действует только, если вред нанесли другие водители, поэтому полис стоит дешевле. Мини-версия КАСКО выручит, если у виновника ДТП нет страховки ОСАГО или он не может покрыть ущерб за свой счет. Пострадавшему не придется обращаться в суд и брать кредиты на ремонт — страховая все оплатит;

- с дополнительными опциями. Полная версия полиса может включать техпомощь на дороге, эвакуатор или гарантию выплаты полной стоимости автомобиля.

От чего зависит стоимость?

Стоимость страховки ОСАГО определяется так: берется базовый тариф, который устанавливается Центробанком, и умножается не несколько коэффициентов. Каждый из них четко регламентирован и отражает особенности водителя (правовой статус, возраст, стаж, уровень аварийности) и характеристик автомобиля (категория ТС, мощность двигателя). Разница в предложения различных страховых компаний формируется исключительно из-за того, что базовая ставка варьируется в рамках тарифного коридора, границы которого достаточно широки. Например, для автомобиля физического лица – от 2 471 до 5 436 рублей на 2021 год.

Что касается КАСКО, ситуация в корне иная. Вместо базового тарифа используется перечень страховых рисков, включенных в полис. На его основании определяется исходная ставка, которая корректируется с учетом уже названных выше характеристик водителя и транспортного средства. Причем учет подобных факторов ведется страховой компанией по собственным правилам без каких-либо ограничений со стороны регулятора. Стоит ли удивляться тому, что обычно полис ОСАГО обходится в несколько раз, а иногда и на порядок дешевле страховки КАСКО.

Наказание за отсутствие полиса ОСАГО

Отсутствие обязательной автостраховки оборачивается административной ответственностью. На нарушителя накладывается штраф в размере 500 или 800 рублей. В первом случае речь идет о водителе, не вписанном в полис, во втором – об отсутствии документа.

Как расторгают договоры ОСАГО и КАСКО

Договоры ОСАГО и КАСКО можно расторгнуть, но условия различаются.

ОСАГО. Владелец полиса ОСАГО может расторгнуть договор, но в большинстве случаев деньги не возвращают. Исключения:

- смерть владельца. В этом случае договор расторгают родственники;

- автомобиль угнали или он не подлежит восстановлению;

- смена автовладельца.

В этих ситуациях вернут деньги за неиспользованный период, но удержат 23% от неиспользованной стоимости полиса в качестве платы за страховые услуги. Например, клиент заплатил за ОСАГО на год 12 000 ₽ и через четыре месяца вынужден аннулировать полис. Ему вернут 6160 ₽.

КАСКО. Договор можно расторгнуть в течение 14 дней после покупки. Это называется периодом охлаждения.

Размер выплаты при этом зависит от того, когда заключили договор и начали ли он действовать.

Некоторые компании заключают договор с отсроченным вступлением в силу. Например, оформили полис 15 апреля, а страховка начинает действовать 25 апреля.

Если 14 дней ещё не прошли и полис не вступил в силу, стоимость возвращается полностью.

Если 14 дней не прошли, но договор уже действует, водитель вернет стоимость полиса за вычетом использованных дней.

Если период охлаждения закончился, вернуть деньги за полис сложнее. У страховых разные условия: одна компания вернет стоимость полиса за вычетом своей комиссии, другая не вернет ничего. Отличается процесс расторжения в случаях, если владелец полиса умер или автомобиль не подлежит восстановлению. Точные условия нужно уточнить в своей страховой.

КАСКО и ОСАГО при ДТП

Существенная разница между КАСКО и ОСАГО касается механизма выплаты при ДТП. Частично она была освещена выше. Ключевым отличием становится тот факт, что в рамках ОСАГО компенсируется ущерб пострадавшей стороне, в том числе по полису виновника аварии. Базовым принципом обязательного автострахования справедливо считается так называемое прямое урегулирование. Его суть заключается в обращении пострадавшего в собственную страховую компанию, которая непосредственно контактирует с автостраховщиком виновной стороны.

Ситуация с КАСКО несколько сложнее. В этом случае вполне вероятным сценарием развития событий становится компенсация ущерба виновнику ДТП. Такая возможность устанавливается договором и прежде всего, перечнем включенных в полис добровольного автострахования рисков.

Что выбрать при ДТП?

Однозначного ответа на вопрос, вынесенный в подзаголовок, дать попросту невозможно. Дело в том, что он зависит от обстоятельств конкретного дорожно-транспортного происшествия. В подавляющем большинстве случаев наличие полиса КАСКО становится важным преимуществом автовладельца, так как повышает вероятность получения максимально возможной компенсации ущерба. Причем даже в том случае, если водитель выступает виновником аварии. В то же время необходимо понимать, что ОСАГО оформляется всегда и в обязательном порядке. Полис КАСКО – дело сугубо добровольное и требующее серьезных дополнительных расходов.

Другие отличия

Помимо перечисленных выше, можно выделить и дополнительные отличия КАСКО и ОСАГО. В их число входят:

- объектом страхования при ОСАГО становится ответственность владельца машины, при КАСКО – само транспортное средство;

- в случае банкротства страховой компании компенсация по КАСКО выплачивается через суд, по ОСАГО интересы автовладельцев защищает РСА;

- стоимость ОСАГО рассчитывается по четко установленным правилам в рамках жесткого тарифного коридора, определяемого ЦБ РФ, по КАСКО правила расчета цены разрабатывает сама страховая компания.

Есть полис КАСКО, нужен ли ОСАГО?

Полис ОСАГО оформляется в любой случае, вне зависимости от наличия добровольной страховки. Он выступает обязательным условием законного передвижения по автодорогам страны.

Какой полис лучше выбрать для гарантии возмещения ущерба при ДТП?

Как правило, страховка КАСКО защищает права автовладельца надежнее. Но за это приходится дополнительно платить.

Какая страховка дороже: обязательная или добровольная?

В подавляющем большинстве случаев полис КАСКО обходится заметно дороже ОСАГО. Обычно речь идет о кратной разнице, хотя нередко правильнее говорить о различии на порядок.

Подведем итоги

Говорить о том, что лучше – КАСКО или ОСАГО – не совсем корректно. Дело в том, что это разные виды автострахования, которые не противоречат, а скорее, дополняют друг друга

Полезные ссылки:

Подпишитесь на наш дзен канал, чтобы не пропустить полезные статьи про финансы и инвестиции. А еще у нас есть телеграмм канал!