Из 52 акций, доступных через СПБ Биржу для неквалов, я отобрал 10 наиболее интересных. Выбор происходил на основе 4-ех факторов:

- Привлекательность сектора, в котором компания работает.

- Финансовое положение компании (баланс активов и долгов, выручка и прибыль), без сравнения с другими, а исключительно индивидуально.

- Перспективы роста бизнеса в финансовом выражении (выручка и прибыль).

- Дивиденды.

Первые 3 фактора - обязательны и должны соответствовать оценке не ниже "хорошо", в идеале - "отлично". Четвертый фактор - дивиденды - желателен, но не обязателен.

Иными словами, я отобрал наилучшие (на мой взгляд и на данный момент) китайские компании, которые могут оказаться интересными для частного инвестора. Опираясь на предыдущий негативный опыт все компании с оценкой ниже "хорошо", а также те, в которых есть серьезные сомнения - я исключил из поля зрения.

BOC Hong Kong (Holdings)

Начну с наиболее интересной компании для меня лично.

О компании

BOC Hong Kong (Holdings) Limited - инвестиционная холдинговая компания, предоставляет банковские и сопутствующие финансовые услуги корпоративным и частным клиентам в Гонконге, Китае, и за рубежом.

Основана в 1917 году и базируется в Центральном районе Гонконга. Компания является дочерней компанией BOC Hong Kong (BVI) Limited.

Вообще, я не люблю банки и банковский сектор. Но, среди всех 52 компаний с Гонконга, которые сейчас доступны российскому инвестору - это самый сильный и стабильный бизнес, с самыми высокими дивидендами и с хорошими перспективами роста бизнеса. Но обо всем по порядку.

Холдинг работает в четырех сегментах:

- Персональные банковские услуги.

- Корпоративные банковские услуги.

- Казначейство.

- Страхование.

Тут важно отметить структуру холдинга, в рамках которой компания оказывает множество услуг и предоставляет множество финансовых продуктов - именно такая структура, на мой взгляд, дает финансовую стабильность.

Он обеспечивает сберегательные, текущие и срочные депозитные счета; ипотечные планы; платежные ведомости, корпоративные депозиты и услуги электронных чеков.

Компания также предлагает трансграничные финансовые услуги и услуги денежных переводов для индивидуальных и корпоративных клиентов.

Кроме того, компания оказывает инвестиционные услуги в ценные бумаги, фонды, иностранную валюту, драгоценные металлы и валютную маржу, облигации и структурированные продукты, а также деловые и личные кредиты.

Кроме того, компания обеспечивает защиту бизнеса и несчастных случаев, медицинское страхование, страхование путешествий, досуга, защиту семьи и личную жизнь.

Кроме того, компания предлагает сейф, электронный счет и платежные услуги.

Кроме того, он обеспечивает управление активами, овердрафт, частные банковские услуги, а также открытие счетов, оплату и инкассацию, цифровой банкинг, кредит и трансграничные услуги.

Финансы

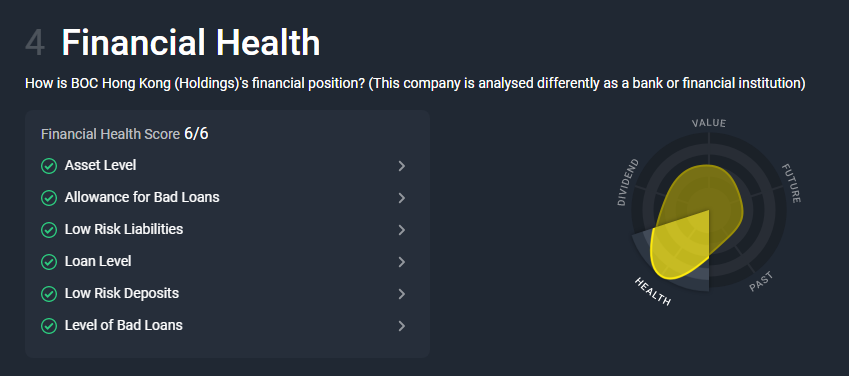

Ну а теперь заглянем "под капот" этого бизнеса. Начнем с финансового здоровья.

По данным и оценке Simplywall у компании отличное финансовое здоровье. Я перепроверил эту аналитику через Gurufocus - там все также хорошо.

Кэш на счетах в 10 раз превышает долги. В целом баланс в компании отличный, но не очень нравится снижение кэша.

С 2020 по настоящий, 2022 год наблюдаем снижение выручки и прибыли, что в принципе уже отражено в котировках акций.

При этом с конца года ожидается восстановление и дальнейший рост финансовых потоков. Simplywall прогнозирует рост прибыли в 13,2%. Gurufocus - рост выручки на 30% к 2025, дальше замедление темпов роста.

Прибыль на акцию также прошла дно и ожидается ее восстановление с последующим ростом.

Gurufocus также отражает прогнозы по дальнейшему росту.

В этом году дивидендная доходность составляет около 4,5-5%. В 2024 по прогнозам аналитиков дивиденды вырастут до 7,4%.

На мой взгляд и то, и другое в гонконгских долларах - интересно.

Отдельно стоит отметить, что EPS полностью покрывает дивиденды - что заработали, то и выплатили.

Получается, что если прогнозы верны - мы можем купить бизнес на его личном кризисном "дне". Причем, несмотря на фактическое снижение потоков - бизнес очень хорошо проходит этот период. Куда лучше, чем большинство китайских компаний.

Фундаментальная оценка и технический анализ

В настоящий момент компания оценивается в 12,4 P/E (цена/прибыль) и 5,6 P/S (цена/выручка) - это не дешево, но и не дорого. Средняя оценка.

По P/B (цена/баланс) оценка составляет 0,9-0,8. То есть холдинг стоит дешевле стоимости баланса.

В связи с этим как-то спрогнозировать дальнейшее движение цены проблематично. Давайте посмотрим на график:

Что видим? Первым делом в глаза бросается полный 5-волновой цикл, который начался в 2004 и закончился в 2018 году. После прошла глубокая коррекция в виде зигзага, закончившаяся на уровне 1-ой волны в цикле. Как по учебнику.

И сейчас (с 2020 года) развивается какая-то фигура в новом цикле.

Момент сейчас уникальный, потому что если будет продолжение коррекции - цена может уйти на 22 гонконгских доллара (HKD), что соответствует 12% от текущей цены. Gurufocus сообщает именно о такой переоценке.

Ну а с другой стороны можем уйти выше, как минимум выше 32,7 HKD, то есть сделать движение более чем в 28%.

Лично я не стал гадать и ждать развязки, и начал набирать долю в свой долгосрочный портфель. Бизнес хороший, "застрять" в нем не страшно (не страшнее, чем в условных Alibaba, Xiaomi, Тинькофф или Сбере). Да еще и дивиденды буду получать.

Если цена все таки уйдет ниже - постараюсь усредниться и докупить.

Pop Mart International Group

Следующая компания, которая привлекла мое внимание на основании выделенных мной же критериев.

О компании

Pop Mart International Group Limited занимается дизайном, разработкой и продажей поп-игрушек в Китае.

Основана в 2010 году и имеет штаб-квартиру в Пекине, КНР. То есть молодая в нашем понимании компания, всего 12 лет.

Предлагает различные игрушки для поп-музыки под брендом Pop Mart.

Клиентами являются в основном поклонники и дистрибьюторы, а также корпоративные клиенты с оптовыми закупками. По состоянию на 31 декабря 2021 года торгово-дистрибьюторская сеть компании насчитывала 295 розничных магазинов и 1870 робомагазинов.

Продажи также осуществляются через онлайн-каналы, в том числе флагманский магазин Tmall, флагманский магазин JD.com, Pop Draw и другие онлайн-каналы и оптовые каналы в материковом Китае и на международном уровне.

Компания также предоставляет услуги интернет-технологий и услуги по разработке технологий, "курирует" детские площадки, занимается инвестиционной деятельностью и выставочным бизнесом.

Знаю, что вы сейчас думаете. Мало того, что компании 12 лет, так еще... Поп-игрушки? Ты серьезно? Где нефтегаз? Где станки? Где никель, золото, медь? Хотя бы IT где?

Поверьте, я сначала также подумал. "Что за... СПБ Биржа предлагает мне купить", подумал. Но потом заглянул в финансы. Испытав сильнейшее удивление - пошел в Google смотреть фотографии компании и даже на сайт компании зашел.

Единственный вопрос, на который я себе не ответил - кто являются конечными покупателями игрушек. В случае того же Детского мира все понятно - это товары для детей и родителей.

В случае Pop Mart есть сомнения о ключевой аудитории, вернее есть подозрение, что это взрослые фетишисты. Но по финансовым потокам мы увидим, насколько данная тема популярна - это во-первых. Pop Mart в чем-то напоминает Lego или Barbie, они создают свой успешный бренд - это во-вторых.

Ну и забегая вперед скажу, что Pop Mart даже дивиденды платит, хотя компания и выглядит на первый взгляд как очередной хайп.

Но сначала я все таки покажу (нельзя мне одному жить с этим) примеры их игрушек:

И пример магазинов:

В общем, основная идея этой компании в том, что через несколько лет вы будете покупать детям брендовые игрушки Pop Mart в Детском мире и на Ozon, и они станут такой же живой легендой, как конструктор Lego.

Финансы

Сервис Simplywall как и в случае раньше говорит об отличном финансовом здоровье компании. Напоминаю, что из 52 компаний я отобрал 10, 7 из которых - лучшие с точки зрения финансового состояния.

Баланс у компании отличный. Чистый долг равен 0. На счетах 5,17 миллиардов юаней.

Кстати, на графике видно, как резко вырос объем средств - это результат дополнительной эмиссии акций. Но, учитывая, что я глубоко не копал в политику компании, я на 99% уверен, что дополнительная эмиссия приурочена к удвоению чистой прибыли.

Ниже график, на котором видно, как с 2019 выросла прибыль. Иногда компании проводят небольшие эмиссии при кратном росте выручки/прибыли, чтобы собрать средства на последующее финансирование деятельности не залезая в долги. Это не противоречит акционерной стоимости, ведь перед этим компания удваивает размер финансовых потоков.

Такую политику избрала для себя, например, российская Positive Technologies (но у них допка составляет 10% при удвоении стоимости акций на бирже).

Но вернемся к Pop Mart.

С 2019 компания "оседлала" свой рынок и начался экспоненциальный рост финансовых потоков. Он продолжается сейчас и...

Ожидается, что рост потоков (выручки/прибыли) продолжится. В 2022 выручка ожидается по году в 5,9 миллиардов юаней, а по итогам 2024 года - 9,9 миллиардов юаней, то есть почти 80% апсайд.

В этом году прибыль на акцию составит 0,55-0,788 юаня. В 2024 ожидается 1,08-1,8 юаня.

Ну а теперь вишенка на тортике:

Компания начала выплачивать дивиденды в этом году. По 2022 дивидендная доходность получается около 1,4%.

С учетом прогноза по удвоению EPS не удивительно, что прогнозный дивиденд в 2024 году - 2,7%.

В итоге, имеем молодую компанию, уже прибыльную и с быстро растущими финансовые потоками, без долгов и с дивидендной доходностью выше 1%.

Тут кто-то усмехнется, мол, 1,4% дивидендов - это копейки. Согласен. Но те же Xiaomi и Baidu вообще дивиденды не платят, при том, что рост бизнеса под вопросом. Здесь же мы понимаем, что у руководства компании есть цель, смысл и задача возвращать акционерный капитал своим инвесторам.

Фундаментальная оценка и технический анализ

Недооценка акций согласно данным сервиса Simplywall составляет 77%.

При этом текущий P/E равен 18, что уже дорого. Но учитывая рост бизнеса, больше скажет P/S, который равен 2,2. Суть в том, что прибыль идет на развитие и расширение бизнеса - это инвестиционный период в бизнесе. Когда он закончится или когда компания вырастет в размерах, можно будет сократить расходы и нарастить чистую прибыль.

Форвардный P/E (в следующем году) уже составляет 11-13 к текущей P, то есть к цене акций.

В общем, если мы исходим из того, что рост бизнеса продолжится согласно прогнозам хотя бы в 2023 - компания стоит дешево. Но если вдруг будет ощутимое замедление темпов роста - можем увидеть коррекцию в акциях.

Что там, кстати, с акциями.

Что вы там говорите про IPO в России?

Компания провела IPO в 2020 году. Мы не знаем, что было до 2020 года. Понятно, что акций еще не было на бирже, но движение в начале - очень похоже на конец 5-ой волны в цикле и глубокую коррекцию. Такая картина сейчас по многим бумагам, как китайским, так и американским и российским.

- Кстати, становится понятно, что за дополнительная эмиссия акций была в 2020 - возможно, что эту долю новых акций как раз и размещали на бирже.

Что тут сказать. Если бизнес интересен - можно аккуратно начать набирать долю, а усредняться в случае сильных просадок на 20% и более. Допустим выставить уведомления на 10 и 8 HKD. По 8 гонконгских долларов оценка по P/E уже будет очень дешевой.

Либо другой вариант, если есть непереносимость красных цифр в портфеле - дождаться разворота котировок:

Соответственно, стоит ждать выхода за трендовую линию и закрепления цены выше. Но только учтите, что сейчас - это больше 120% к текущей цене.

Также нужно отметить интерес инсайдеров. В сентябре 4 крупных инсайдера (по данным Gurufocus) купили акции к себе в портфели, сейчас сидят с убытками в 35% и пока ничего не делают.

Мне эта история кажется очень интересной в долгосрок. Но если инвестировать в нее, то с ожиданием как минимум возвращения цены на уровень IPO (около 70 HKD).

К слову, в случае хороших и успешных бизнесов чаще всего компании способствуют возвращению котировок к уровням размещения на бирже, чтобы крупные инвесторы могли выйти по-крайней мере в ноль - это мое личное наблюдение на основе изученных компаний, не более того.

Sunny Optical Technology (Group) Company Limited

Ну и напоследок в этом обзоре посмотрим на Sunny. Сразу нужно отметить, что российские аналитики увидели интерес аудитории к нескольким китайским компаниям, в частности Sunny, Xiaomi и Alibaba.

В связи с этим данные компании наиболее популярны в России у инвесторов, но с точки зрения бизнеса - не самые лучшие из доступных. Но Sunny есть у меня в портфеле, так что обзор я все таки решил сделать.

Sunny Optical Technology - инвестиционная холдинговая компания, занимается проектированием, исследованием, разработкой, производством и продажей оптических и сопутствующих оптических продуктов, а также научных инструментов.

Сегмент оптических компонентов компании предлагает стеклянные сферические и асферические линзы, комплекты линз для мобильных телефонов, комплекты линз для автомобилей, комплекты линз для систем безопасности и другие комплекты линз.

Сегмент оптоэлектронных продуктов включает в себя модули камер мобильных телефонов, трехмерные оптоэлектронные продукты, автомобильные модули и другие оптоэлектронные модули.

Сегмент оптических приборов включает микроскопы и интеллектуальное контрольно-измерительное оборудование для испытаний. Продукты, связанные с оптоэлектроникой, используются в мобильных телефонах, цифровых камерах, системах визуализации и датчиках транспортных средств, системах наблюдения за безопасностью, виртуальной реальности/дополненной реальности и роботах, которые сочетаются с оптическими, электронными, алгоритмическими и механическими технологиями.

Кроме того, компания занимается исследованиями и разработками в области инфракрасных и полупроводниковых технологий; торговлей оптическими приборами и изделиями оптоэлектроники; деятельностью по аренде имущества; разработкой, обслуживанием и консультациями по технологиям; предоставлением финансовых услуг; и агентскими услугами по импорту и экспорту.

По выручке:

- Оптоэлектронные продукты - 75,58% выручки;

- Оптические компоненты - 23,41% выручки;

- Оптические инструменты - 1,01% выручки.

Центры исследований и разработки расположены в США и Южной Корее, а основные производственные площадки - в Китае, Индии и Вьетнаме.

Продукция продается в основном в КНР, остальной Азии, Европе, Северной Америке и на других рынках.

Выручка по регионам:

- Китай - 77,04%.

- Азия (без Китая) - 17,61%.

- Европа - 2,88%.

- Северная Америка - 2,24%.

- Другие регионы - 0,23%.

Компания была основана в 1984 году и имеет штаб-квартиру в Юяо, Китай.

Важно: сразу нужно отметить, что бизнес компании находится под давлением как внутренних (китайских) регуляторов, так и внешних - США. Компания, например, производит объективы камер для Айфонов.

То есть нужно учитывать, что глобальная торговая война США и Китая может негативно сказываться на деятельности компании.

При этом основная идея инвестиций в Sunny - это внутреннее развитие, внутри Азии. Камеры и объективы нужны не только Apple, но и Xiaomi и Huawei. Датчики нужны не только Tesla, но и всем китайским электромобилям (более 1500 производителей, среди которых крупнейшие и известные нам Geely, Xpeng, Nio и т.д.)

Кроме этого виртуальная и дополненная реальность, 5G и прочие сферы также продолжают развиваться - рынок еще относительно пустой. Для гарнитур VR (которые делает та же Xiaomi), к примеру, то же нужны камеры, объективы и датчики.

Финансы

Сервис Simplywall оценивает финансовое здоровье компании как хорошее.

У Sunny есть долги. Запас кэша перекрывает их в 2 раза. При этом активы растут, а долг остается на одном уровне.

Выручка и прибыль хорошо росли до середины 2020 года, после чего прибыль начала снижаться, а выручка перешла к снижению в середине 2021 года.

Тут можно вспомнить разные факторы - слом логистических цепочек из-за торговой войны, а также локдауны в Китае из-за политики нулевой терпимости к ковиду. Последний фактор, как ожидают аналитики, может быть нивелирован уже в ближайшее время, поскольку использовался в качестве внутриполитического рычага давления на Си Цзиньпина перед его переизбранием.

Посмотрим на прогнозы:

Как видим, аналитики закладывают в прогноз дно по снижению финансовых потоков на конец этого года, после чего ожидают восстановления и дальнейшего роста финансовых потоков.

Дно по EPS также ожидается в декабре 2022 года, после чего восстановление. Но, несмотря на восстановление, мы можем не увидеть тех же цифр в конце 2024 года, что были в середине 2021.

Подытоживая, в отличие от первых двух рассмотренных компаний, тут мы видим компанию, которая пострадала от всех событий начиная с 2020 года, но с интересными перспективами дальнейшего развития. При этом, как уже сказал, если прогнозы оправдаются - мы можем купить бизнес на его кризисном дне.

Оценка и акции

По P/E Sunny стоит 19,2 - на уровне высокотехнологических компаний в США, к примеру Teradyne или Akamai. Не дешево.

Форвардный P/E на следующий год и при текущей цене акций - 18,8. Все равно не дешево.

По P/S компания стоит 2 годовых выручки и 1,9 форвардных выручек. Не дорого.

Технически, картина выглядит следующим образом. Ближайшая сильная поддержка - это максимум 2017 в 67 HKD и минимум 2018-2019 в 57 HKD.

Таким образом идеальная зона для начала формирования позиции или подбора - 67-57 HKD.

Как уже сказал, у меня есть Sunny в портфеле. Покупал по 72 HKD. В случае прихода котировок в указанный диапазон - буду усреднять долю и докупать акции.

Коррекция от максимумов на данный момент составляет 72%. Чтобы было как по учебнику, цена должна прийти на 60 HKD, где будет 76%.

Про VIE

Поскольку впереди еще несколько обзоров (это только 3 компании из 10 мной отобранных), я решил попутно дописывать некоторые мысли и идеи относительно китайского рынка капитала.

Видел вопросы и выраженные страхи относительно китайской схемы владения активами, известной как VIE.

Говоря совсем просто, VIE - это такая форма владения, при которой инвестор покупает не акции компании, а акции компании-пустышки, с которой у главной компании заключены договоры и на баланс которой переводится прибыль.

Данной схеме более 20 лет. На ней стоит, фактически, весь китайский рынок, который с учетом бирж Шанхая и Гонконга представляет собой весьма крупный капитал.

Эта схема возникла не потому, что кто-то кого-то хотел обмануть, а возникла она в качестве ответа на регуляцию Китая. Согласно китайскому законодательству компаниям запрещается привлекать иностранный капитал напрямую.

То есть без схемы VIE никто вообще не мог бы становиться акционером и инвестором в китайских компаниях. За исключением самих китайцев.

Сейчас Китай стремится открыть свой рынок капитала для иностранных инвесторов. Постепенно этот процесс будет происходить, но он не быстрый.

Я понимаю, что если вы не погружаетесь в тему глобального капитала - вам это мало о чем говорит. Вы привыкли к российскому рынку, который существует в условиях "дикого капитализма" и кране мал в сравнение даже с рынком Китая.

Но вот идея, которую я хочу донести - если наши акционерные права будут нарушены благодаря и посредством схемы VIE, то это будет означать конец китайского государственного капитализма. Шанхай, равно как и Гонконг, перестанут быть крупнейшими финансовыми центрами Азии. А Китай больше никогда не получит иностранные инвестиции - не наши с вами несколько миллионов рублей, а триллионные долларовые инвестиции со всего мира.

Китайский рынок меньше рынка США, но представьте себе конец американского рынка (не обвал, а исчезновение) и вот что-то схожее по масштабам мы получим в том случае, если схему VIE используют для обнуления инвестиций.

Так что я не очень понимаю, почему данную тему так раздули в России. 20 лет нормально жили, а тут внезапно открыли правду (которая всегда была известна).

В этом смысле бояться нужно не схемы VIE, а регуляторов и недобросовестных эмитентов. Но тут уже все рынки и все компании одинаковые, что в Китае, что в России, что в США и Европе. Везде с нами, инвесторами, обходятся одинаково - "награждают" когда все хорошо и "наказывают" когда все плохо.

Надеюсь, что обзор оказался для вас полезным. Поддержите его лайками и комментариями, чтобы он не канул в забвение, как и все ценное.

Также предлагаю список компаний для следующих обзоров (с учетом большой и долгой работы, буду выпускать обзоры на 3-4 компании не чаще 1 раза в неделю): CSPC Pharmaceutical (фармацевтика), Hong Kong Exchange (биржа Гонконга и финансы), Geely Automobile (производитель автомобилей), Kigsoft Corporation (IT и софт), Lenovo (компьютеры и комплектующие), Baidu (китайский Google), Xiaomi (производитель всего, но в первую очередь смартфоны и компьютеры). Какие рассмотреть следующими?

Благодарю, что читаете.

По традиции - будьте богаты, здоровы и любимы.

#инвестиции #гонконгские акции #акциикитайскихкомпаний #финансы #фондовый рынок