В студенчестве я была весьма дерзкой и амбициозной — мои работы участвовали в выставках и даже «уходили» с аукционов. Это сейчас я рядовой преподаватель рисования, а когда-то — ух! Может, попробовать снова взять в руки кисти не только на уроках?..

Финансовая грамотность

Гонорар за первую купленную картину меня так удивил, что очень быстро от него не осталось ни копейки. Я устроила пир на весь мир, накупила каких-то шмоток и цацек — где это всё теперь?..

Со следующими гонорарами меня придержала мама. Она, в отличие от меня, никогда не разбрасывалась деньгами. По ее совету я стала откладывать эти деньги — сперва в шкатулочку, потом открыла счет в банке. Даже два счета — рублевый и валютный.

Постепенно привыкла пополнять свои сбережения с любого дохода, это проще чем кажется. Несколько раз моя «кубышка» помогала, когда предстояли неожиданные расходы, но вообще у меня была конкретная цель — к пенсии переехать куда-нибудь к теплому морю.

Домик на острове, рассветы, закаты…

Суровая реальность

В прошлом году я вышла замуж. Семейная жизнь не входила в мои планы, но с Анатолием я, кажется, впервые почувствовала себя как за каменной стеной. Да и то к официальному браку со штампом в паспорте мы шли несколько лет — мне это было не нужно.

Итак, теперь мы не просто живем вместе, мы — семья. Изменились не только мои взгляды на официальный брак, но и планы на домик рядом с морем. Да вообще много чего изменилось.

Еще в прошлом году я закрыла долларовый счет, перевела всё в рубли. А сейчас, сказал мой благоверный, самое время решать квартирный вопрос — здесь, в Москве. Домик у моря нам уже вряд ли «светит», но и ютиться в однушке — не дело.

Мы сложили наши сбережения в одну кучку и задумались: какую квартиру покупать? Я считала, что двушки вполне достаточно, Толя говорил, что лучше брать 3-комнатную, чтобы в одной комнате сделать для меня мастерскую.

Но в любом случае нужно брать ипотеку — денег хватает разве что на студию в Подмосковье.

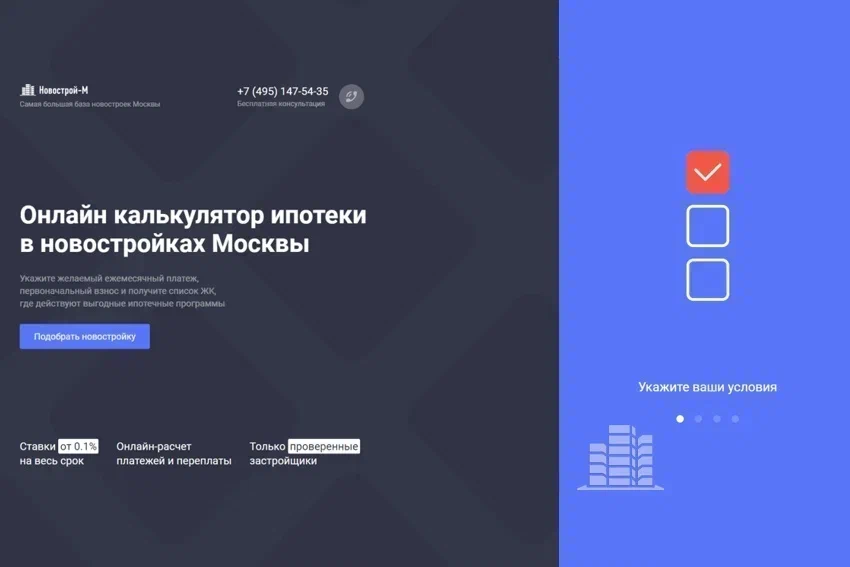

Ипотечный калькулятор нам в помощь!

Изучать рынок жилья я доверила мужу. Пусть разберется, можем ли мы «потянуть» ипотеку на 3-комнатную квартиру или лучше брать 2-комнатную.

Толя не расставался с калькулятором и через пару недель признался, что просчитать все варианты — нереально. Что в идеале нужен какой-нибудь волшебный сервис, который может выбрать из сотен московских новостроек те, которые вписываются в наш бюджет.

И самое прекрасное — он нашел такой сервис! Интерактивный ипотечный калькулятор на сайте Новострой-М быстро анализирует пожелания клиента и выдает список подходящих новостроек, остается лишь выбрать самую-самую подходящую.

Подозреваю, что муж успел провести тест-драйв этого чуда интернетной мысли, но делиться результатом не стал. Чтобы я сама оценила работу этого калькулятора.

Ну ок. Кликаем: 2-комнатная квартира, первоначальный взнос по ипотеке до 5 млн рублей, кредит на срок больше 10 лет, в месяц готовы отдавать по 40 тыс. рублей. Таких новостроек в Москве и Подмосковье оказалось 29.

А новостроек, в которых мы можем купить трешку, нашлось даже больше — 32. Наверное, потому что 3-комнатные квартиры покупают реже 2-комнатных.

Да, мы решили взять 3-комнатную. Среди вариантов, которые нашел калькулятор, есть новостройки как в области, так и в «старой» Москве в пешей доступности от метро.

На электронную почту получили персональную подборку, но решили рассмотреть все варианты рядом с метро. К некоторым новостройкам уже съездили — посмотреть своими глазами, оценить окружение.

/Проектные декларации вы можете найти на сайте Новострой-М. Содействие в подборе финансовых услуг: ПАО ВТБ; ПАО Сбербанк/

Ипотечный калькулятор на Новострой-М — отличное решение, чтобы сэкономить время в поисках подходящих ЖК.