История торговли непосредственно криптоакитвами, а тем более развитой системы деривативов на криптоактивы сама по себе насчитывает достаточно мало времени.

Если мы посмотрим на график первой по капитализации криптовалюты BTC то нам станет ясно что значимый характер исторических данных не превышает и двух лет.

Если мы будем изучать месячные изменения на этом отрезке то количество исследуемых событий не выдержит никакой критики с точки зрения их статистической достоверности, исследование недельных интервалов конечно же добавит исходных данных, но как по мне этого все равно будет маловато. Что же делать?

Как один из вариантов можно взять некий аналогичный изучаемому явлению процесс который обладает более обширным исторически изученным диапазоном, но помимо того что любая аналогия ложна, подобрать нечто похожее будет затруднительно (учитывая не бывалую волатильность криптоактивов).

Можно напустить специалиста по Data Science на исторические данные BTC и достроить в условном будущем некоторый ряд значений который будет себя вести примерно так же как и в предыдущие два года, но это и сложновато, и может вызвать вопросы непосредственно к методике экстраполяции.

Как по мне, гораздо проще и не менее эффективно воспользоваться подходом одного действительно великого философа начала прошлого века, завившего как-то в полемическом задоре о том что электрон так же неисчерпаем как и атом.

Для этого можно просто-напросто взять дневные данные, изучить их и сделать предположение что месячные и недельные данные будут себя вести примерно также, не обязательно количественно, но уж качественно именно так.

Вот исходя из этого допущения давайте исследуем дневные данные курса ВТС и посмотрим какую полезную информацию мы сможем из этого извлечь.

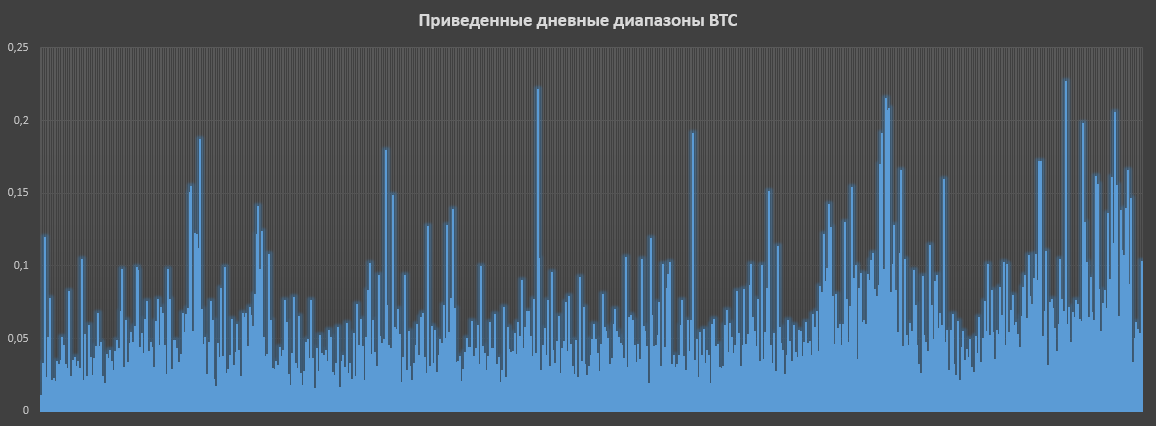

Итак, дневные данные ценовых колебаний представляют из себя четыре значения: цена открытия, максимальная цена, минимальная цена и цена закрытия. Цену закрытия давайте отбросим за ненадобностью, а максимальную и минимальные цены нормируем, разделив их численные значения на цену открытия. Получившиеся два значения сведем к одному вычтя из нормированного максимума, нормированный минимум.

Таким образом мы получим ряд значений дневного диапазона нормированного на цену открытия. Количество таких значений в моем исследовании чуть более шестисот, что вполне достаточно для обнаружения некоторых закономерностей которые можно учитывать при дальнейших рассуждениях и предположениях.

Простое построение графика без какого-то статистического анализа выглядит так.

Нис дневки без анализа.

Давайте представим эти данные в виде простейшей статистической гистограммы.

И хотя эта гистограмма построена без применения модуля статистического анализа и ее параметрическое описание здесь не приведено, любой искушенный исследователь вероятностных процессов сразу увидит, что никаким нормальным распределением «тут и не пахнет» (привет апологетам трех сигм), и даже запаха логнормального распределения тут нет, а скорее всего данная гистограмма описывает некий процесс ныне условно называемый ударно диффузионным.

Но терминология для нас не так уж и важна. Какие выводы мы с вами, как спекулянты опционами можем сделать, вдумчиво медитируя над данным графиком???

А выводы таковы:

- как бы мы не исхитрялись, рассчитывая страйки продажи дальних опционов, рано или поздно мы будем «налетать» на проданный край и при отсутствии управления позицией нести большие убытки;

- удачливые и вдумчивые покупатели волатильности время от времени будут получать гигантскую прибыль на свой капитал.

P.S. Если кто-нибудь из криптоопционеров лет через 30 прочитает данный материал, проверьте пожалуйста – верно ли было наше предположение об использовании дневных периодов для описания качественного поведения диапазонов недельных и месячных.