С 1 января 2023 года ПФР объединят с ФСС и будет новый фонд — СФР (Социальный Фонд России).

Он будет заниматься:

- пенсионным обеспечением и выплатой социальных пособий;

- оплатой больничных;

- назначением и выплатой пособий по беременности и родам, уходу за детьми;

- страхованием от несчастных случаев на производстве и профессиональных заболеваний;

- предоставлением гражданам других социальных услуг.

Действующие территориальные отделения ПФР и ФСС станут соответственно подразделениями Фонда. Часть из них будет упразднена. В организационном плане на предпринимателях реорганизация не отразится:

- им не нужно будет проходить перерегистрацию в новом фонде;

- единые офисы клиентского обслуживания создадут на базе уже существующих подразделений ПФР или ФСС, то есть по новым адресам с отчетами ездить не придется.

С 2023 года введут единый тариф страховых взносов: страхователи смогут перечислять деньги одним платежом. А распределять деньги будет казначейство. Единый тариф страховых взносов на обязательное пенсионное, социальное и медицинское страхование составит 30%.

Представители малого и среднего бизнеса смогут платить страховые взносы по льготной ставке в 15%. К этой группе льготников относят: компании и ИП — субъекты малого и среднего бизнеса; субъекты МСП, чей основной вид деятельности — предоставление продуктов питания, а среднесписочная численность не превышает 250 человек; участников инновационного центра «Сколково».

Важно! Льготный тариф применят не ко всем выплатам, а только к той части, которая превышает МРОТ. Часть зарплаты (вознаграждения) работников, которая не превышает минимальную оплату труда, облагается по единому тарифу страховых взносов в 30%.

С 1 января 2023 года работодатели будут платить взносы не только за работников, с которыми заключены трудовые договоры, но и за тех, с кем сотрудничают по гражданско-правовым договорам.

Сейчас сотрудники на ГПД не получают выплаты по больничным и пособия в связи с материнством. Это неравенство устранят.

Важно, что получить пособие работающий по ГПД сможет, только если сумма взносов, уплаченных с его доходов за предыдущий календарный год, составит не менее следующей суммы: МРОТ х 12 х 2,9%.

Тарифы страховых взносов на травматизм и порядок их уплаты не меняются. В 2023 году взносы от НС и ПЗ будут платить по тем же ставкам, которые действуют в 2022.

Предприниматели без работников продолжат платить на ОПС и ОМС за себя, но уже без разбивки по взносам. Страховые взносы ИП за себя в 2023 году составят 45 842 рубля. А если доход предпринимателя превысит 300 000 рублей, надо заплатить дополнительные взносы — 1% с суммы превышения, но не больше 257 061 рублей.

Единый налоговый платеж (ЕНП) - это добровольная уплата нескольких налогов и взносов одним платежным поручением. При этом не надо уточнять вид платежа, срок его уплаты, принадлежность к бюджету и др.

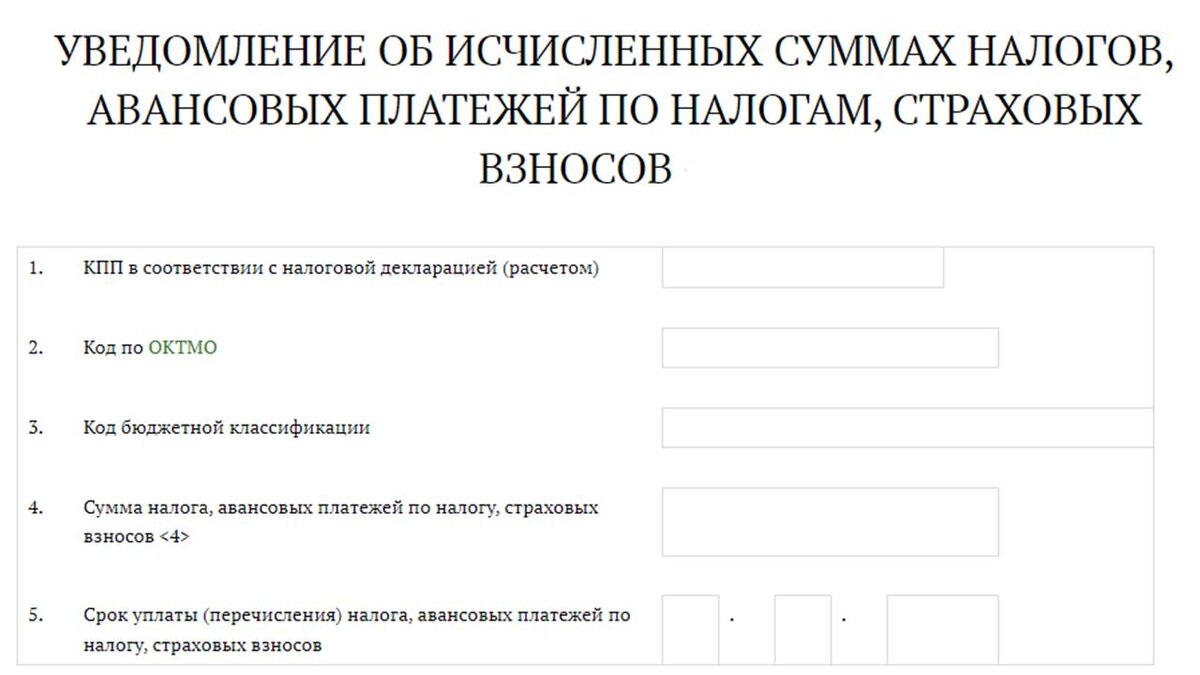

У каждого налогоплательщика будет свой счет. Этот способ уплаты станет единственным. Сведения о сумме обязательств ИФНС отразит на основании деклараций, расчетов и уведомлений налогоплательщика об исчисленных налогах, авансовых платежах и страховых взносах.

В случае если налоги, авансовые платежи, сборы, страховые взносы требуется уплачивать до представления декларации или расчета (либо представление декларации (расчета) не требуется), налогоплательщики, плательщики сборов, страховых взносов, налоговые агенты должны представить в налоговую инспекцию уведомление об исчисленных суммах.

В состав ЕНП не входят:

- НДФЛ с выплат иностранным работникам на патентах;

- госпошлины, по которым суд не выдал исполнительный документ;

- взносы на травматизм — их платят в порядке, определенном в законе № 125-ФЗ.

Уведомление об исчисленных суммах налогов, авансовых платежей, сборов, страховых взносов необходимо представить в налоговую инспекцию по месту учета не позднее 25-го числа месяца, в котором установлен срок уплаты. Уведомление можно подать в электронном виде по ТКС с применением УКЭП либо через личный кабинет налогоплательщика.

Важно! Если не сдать уведомление, налоговики начислят пени за несвоевременную уплату налога, даже если на счете ЕНП будет достаточная сумма. Без уведомления инспекторы не смогут зачислить средства в уплату налога, следовательно, у компании возникнет просрочка, за которую придется уплатить пени.

Важно! Уведомление придется подать независимо от того, сдал ли налогоплательщик отчетность с суммами начислений до крайней даты платежа. Это следует из письма ФНС от 27.06.2022 № БС-4-11/7952@. ФНС будет начислять пени по налогу или взносу до сдачи уведомления. Штраф пока не предусмотрен в НК РФ.

Важно! Новое уведомление придется заполнять отдельно на каждый вид налога (аванса) или страхового взноса. Так как бланк предусматривает детализацию по кодам бюджетной классификации.

С 2023 года вводится единый срок уплаты всех налогов – это 28-е число месяца, квартала или года.

Изменится порядок уплаты НДФЛ. С 2023 года поменяется дата признания дохода в виде зарплаты, поэтому работодатели будут считать и уплачивать НДФЛ с аванса. Таким образом, с 2023 года вид дохода не будет иметь значения, главное — в какой период исчислен и удержан налог. Это касается любых доходов — в виде зарплаты, отпускных, больничных.

Появится специальный период — с 23-го числа предыдущего месяца по 22-е число текущего месяца. Налог, удержанный в этот период, потребуется заплатить не позднее 28-го числа текущего месяца.

Сдача РСВ с 2023 года

Расчет по страховым взносам (РСВ) станет ежемесячным и частично возьмет на себя функции отчета СЗВ-М, отмененного с 2023 года. До 2023 года РСВ сдается по окончании каждого квартала, с 2023 года схема сдачи изменится: Страхователи ежемесячно будут отправлять в ФНС сведения о застрахованных лицах и суммы взносов, начисленных с доходов каждого физлица. Эта информация отражается в Разделе 3 РСВ, именно этот раздел будет сдаваться до 25-го числа по окончании месяца.

По окончании кварталов страхователи будут сдавать полный отчет РСВ со всеми разделами, подразделами и приложениями. Срок сдачи нового РСВ перенесен с окончания месяца на 25-е число.

Порядок и форма представления расчета по-прежнему будут зависеть от количества работающих у работодателя сотрудников. Если у работодателя численность сотрудников за расчетный период превышает 10 человек, он должен представлять РСВ в электронной форме по ТКС с использованием усиленной квалифицированной электронной подписи. Компании, в которых работает 10 и менее сотрудников, смогут отчитываться как в электронной форме, так и на распечатанных бланках.

Единая персонифицированная отчетность в новый Фонд пенсионного и социального страхования

Новый фонд будет принимать с 2023 года новую форму ЕФС-1. Называется она «Сведения для ведения индивидуального (персонифицированного) учета и сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний».

В отчет включаются все сотрудники организации и ИП, включая лиц, заключивших договоры гражданско-правового характера (ГПХ), предметом которых является выполнение работ, оказание услуг и договоры авторского заказа.

Единый персонифицированный отчет объединит в своем составе, в частности, сведения о трудовой деятельности зарегистрированного лица (СЗВ-ТД), сведения о страховом стаже застрахованных лиц (СЗВ-СТАЖ) и сведения о заключенных договорах ГПХ. В единую форму сведений войдут также сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, представляемые ежеквартально.

По общему правилу единый персонифицированный отчет нужно будет представлять ежемесячно, но отдельные разделы в нем будут заполняться по мере необходимости:

- сведения о страховом стаже застрахованных лиц – по окончании календарного года не позднее 25 января;

- сведения о трудовой деятельности зарегистрированного лица при его переводе на другую постоянную работу – не позднее 25-го числа месяца, следующего за месяцем, в котором изданы приказ (распоряжение) о переводе на другую постоянную работу. В случаях приема на работу и увольнения сотрудника – не позднее рабочего дня, следующего за днем издания приказа (распоряжения), которые подтверждают оформление или прекращение трудовых отношений;

- сведения о заключении или прекращении договора гражданско-правового характера о выполнении работ или оказании услуг – не позднее рабочего дня, следующего за днем заключения с застрахованным лицом соответствующего договора, а в случае прекращения договора не позднее рабочего дня, следующего за днем его прекращения;

- сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний – по окончании I квартала, полугодия, 9 месяцев и календарного года не позднее 25-го числа месяца, следующего за отчетным периодом.

Если в каком-либо месяце срок представления того или иного раздела отчета не наступил и в компании не было никаких кадровых изменений (увольнений, приема на работу), то единый отчет в этом месяце не представляется.

6-НДФЛ

Срок представления отчетности налоговыми агентами также изменится. Форму 6-НДФЛ за 1-й квартал, полугодие, 9 месяцев нужно будет представить не позднее 25-го числа следующего за истекшим периодом месяца, а за год – не позднее 25 февраля следующего года.