Добрый день подписчикам и читателям канала.

Уже были на моем канале темы о том, как налоговые органы сами подделывают документы, и даже "покупают" экспертные заключения у фирм-однодневок.

Тема явно не исключительная. И сегодня могу вам предложить еще один интересный случай.

Решение по налоговой проверке

Стандартная камеральная налоговая проверка за один квартал. Инспекция формально доначислила по АСК НДС-2 не такую уж и великую сумму налога - около двух миллионов рублей.

Доводы ИФНС - ничего интересного. Стандартное "по базе налоговых органов контрагент уплачивает налоги в минимальных размерах, директор контрагента на допрос не явился".

И по директору контрагента как раз и есть самое интересное!

Многие знают, что, борясь с однодневками, ИФНС с 01.01.2022 года электронные ключи ЭЦП выдает только ЛИЧНО директору в зубы!!! И только в определенных налоговых, включенных в перечень.

Вот и директор контрагента также получил ключ ЭЦП.

Пришел лично в налоговую с паспортом, его проверили и выдали ключ. По его заявлению о том, что он директор))

Но в Решении появилось ... НЕЧТО!

Налоговая инспекция в Решении написала, что директор контрагента буквально за неделю до того, как ИФНС это Решение составила, подал в отношении себя заявление о том, что он директором не является. Что это все ложь, звиздеж и провокация.

Удачно-то как))) Прямо вовремя!)))

Подать такое заявление действительно можно.

Но ИФНС приложила в Решению копию этого Заявления во всей красе.

А оно электронное. Подано с ключом ЭЦП, которое так уж получается ИФНС выдало директору при личном приеме и по его заявлению о том, что он директор)))) И оно содержит кусок Акта налоговой проверки моего доверителя в качестве обоснований "почему он не директор")))

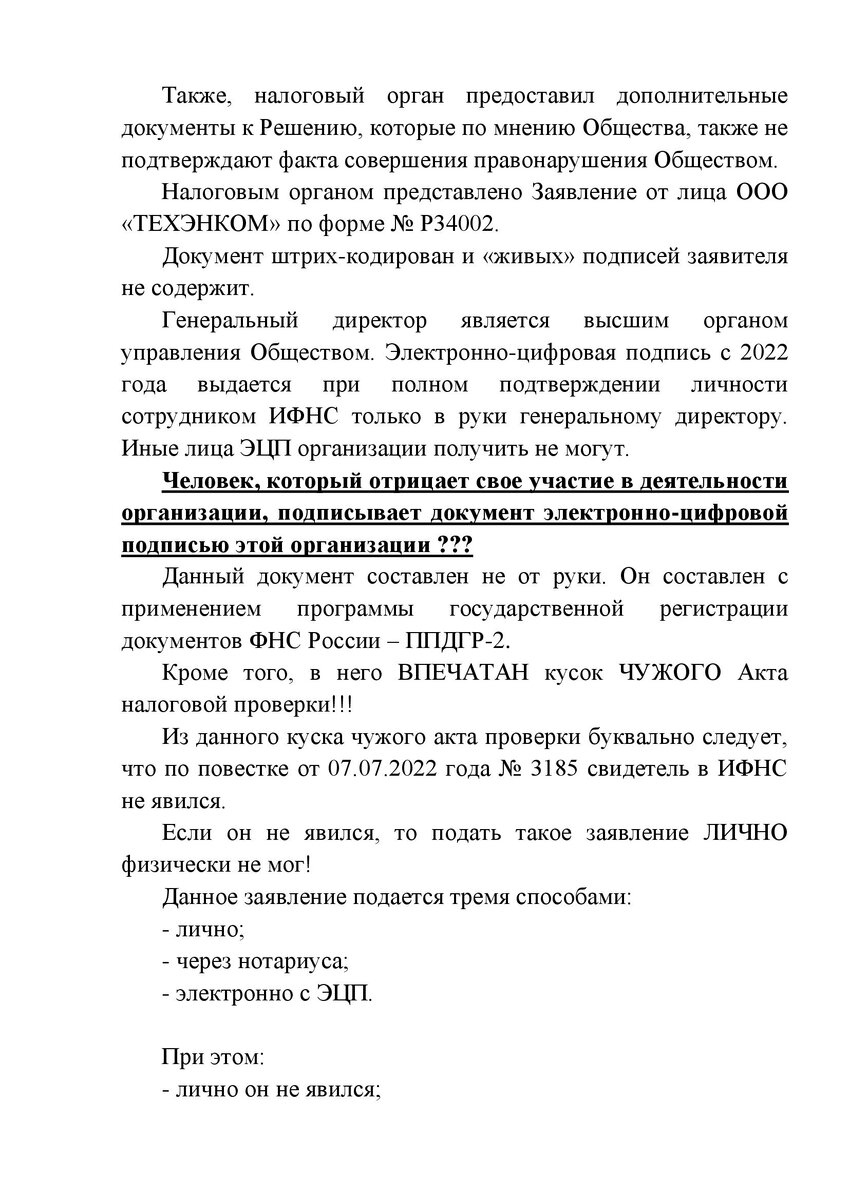

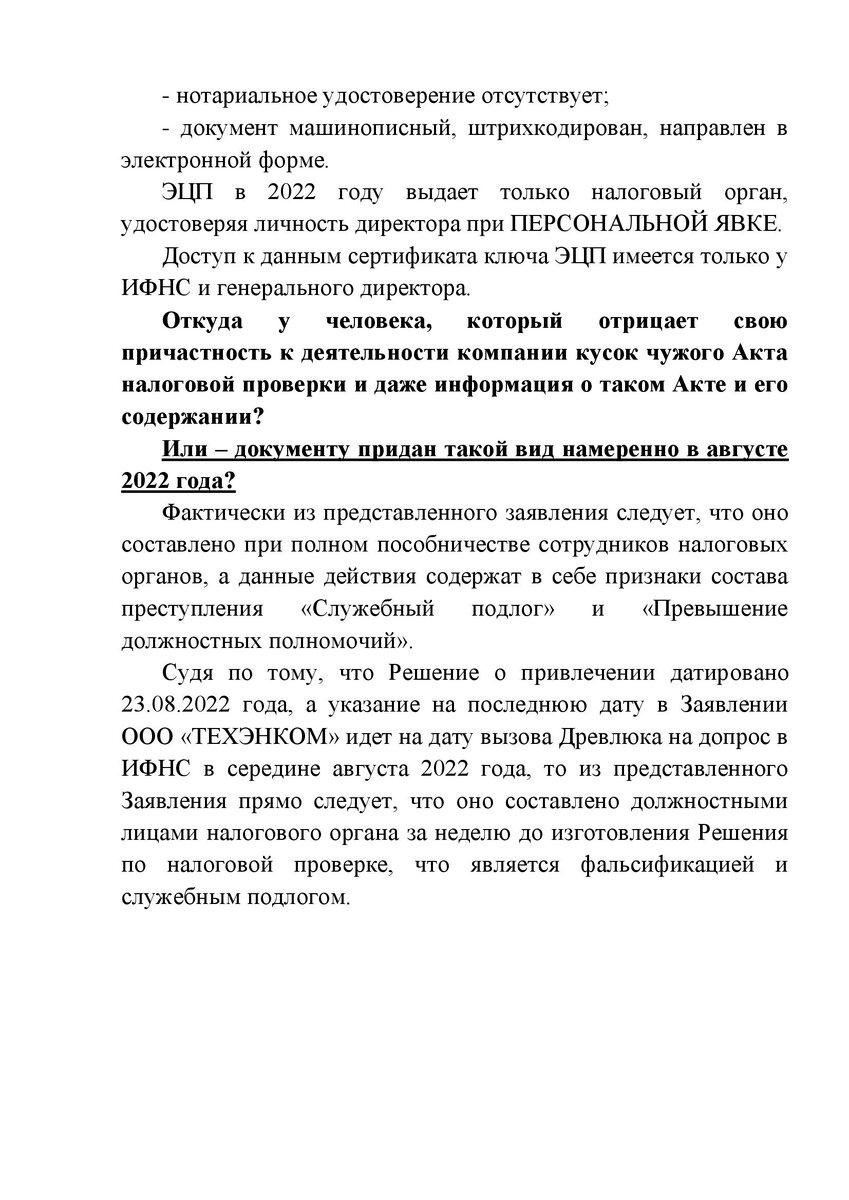

Читаем кусочек возражений (жалобы) ниже. Листайте:

После обнаружения данного пикантного факта мой доверитель схватился за голову и выпал в осадок.

Неудивительно.

Я и сама, как любитель законов, каждый раз после такой ситуации нахожусь в состоянии легчайшего шока)))

Проходит состояние конечно быстро.

А делать-то что?

Вообще - это реальная уголовка.

И меня удивляет, КАКИМ спинным мозгом государственные служащие этого НЕ понимают (в наличии головного мозга в таком случае сильно сомневаешься).

Видать пока никого не посадили - еще не подумали. Не успели.

Превышение должностных полномочий, служебный подлог и преступная халатность тех, кто это допустил - это все статьи Уголовного кодекса.

Поэтому в таком случае надо подавать Сообщение о преступлении (ст. 144 УПК РФ).

Но проблема в том, что это решение принимает директор компании.

И такие заявления подают......никогда.

По крайней мере мне о таких случаях неизвестно.

Все боятся дополнительных проблем, которые нам могут устроить ИФНС и СК России, вместо того, чтобы реально наказать виновных в уголовном преступлении.

Директор отходит от шока и думает.

Вот так и живем