Многие люди, у которых есть работа и, вроде бы, стабильный доход, живут с постоянным ощущением, что им все время не хватает денег. Они как будто улетают в какую-то черную дыру! Некоторые вообще живут от зарплаты до зарплаты, берут кредиты на самые элементарные нужды. Куда же исчезают деньги? Откуда их взять? Как контролировать расходы и доходы? Обо всем этом пойдет речь в данной статье.

ГДЕ МЫ ЕЖЕМЕСЯЧНО ТЕРЯЕМ ДЕНЬГИ?

На что среднестатистический человек тратит свои деньги? По статистике, большая часть неконтролируемых расходов уходит на питание, развлечения, обслуживание кредитов. Давайте начнем с последних.

Если индивид активно пользуется кредитными картами, займами и т.д. то денег будет однозначно не хватать. И здесь неважно, какой у него доход. Лично знаю примеры, когда человек испытывал постоянную нужду в деньгах, зарабатывая 200000 рублей в месяц: большая часть дохода шла на обслуживание кредитов и долгов. Совсем тяжелая ситуация, когда для погашения старых кредитов оформляются новые: так ни в коем случае делать нельзя! Еще многие не обращают внимание, что на обслуживание кредиток тоже уходят средства: комиссии за обслуживание карты, переводы, снятие наличных... Чтобы осознать, сколько денег "незаметно" исчезают с вашего баланса, достаточно выгрузить отчет по карте в личном кабинете банка.

Зачем вам все эти ненужные и порой огромные расходы? Лучше раз и навсегда усвоить правило - жить на свои деньги! Отказываться от трат на обслуживание займов можно постепенно. Для начала определите самые дорогие кредиты. Это не кредиты с самым крупным платежом, а те, что имеют самую большую ставку и комиссии за обслуживание. В первую очередь, откажитесь от них.

Кстати, некоторые люди имеют привычку в один и тот же месяц тратить средства с кредитки и пополнять ее. По сути, это означает, что у человека деньги есть, но у него не получается уложиться в свой бюджет - он не умеет управлять деньгами. В целом, знание, что вы всегда можете занять с кредитки, дает ощущение большего лимита денег, чем есть у вас, поэтому вам кажется, что вы способны тратить больше. Лучше жить по средствам, а, если денег действительно не хватает, просто предпринимайте шаги для увеличения своего дохода.

Для многих людей кредиты - это легкое решение текущих проблем (хотя, конечно, это заблуждение), которое становится привычкой. Но рано или поздно такой образ действий приведет их к долговой яме или банкротству. Кстати, само банкротство тоже ведет к массе проблем и рецидивов (по статистике, большинство банкротов оформляют банкротство по второму кругу).

Перейдем к повседневным расходам. Многие люди руководствуются принципом: "Захотел - купил!". В результате, в конце месяца они часто хватаются за голову, жалуются, что не хватает денег. А ведь расходы на спонтанные покупки очень легко контролируются! Для этого каждый месяц проверяйте траты в отчете банка. Немало людей оформляют разные подписки (например, на онлайн-кинотеатры) и забывают о них (просто не следят за расходами). Так, одна моя 63-летняя клиентка платила 1800 рублей за мобильные сервисы, которыми ни разу не пользовалась, а еще сидела на старом невыгодном тарифе мобильного оператора. Из-за этого ей постоянно не хватало интернета, и она платила по 100 рублей за 1 Гб дополнительного трафика. В итоге, вместе со всеми оплатами у нее получился безумно дорогой тариф - 3900 рублей за месяц. Мы помогли бабушке отключить все ненужное и нашли выгодный тариф: теперь она платит за все лишь 600 рублей.

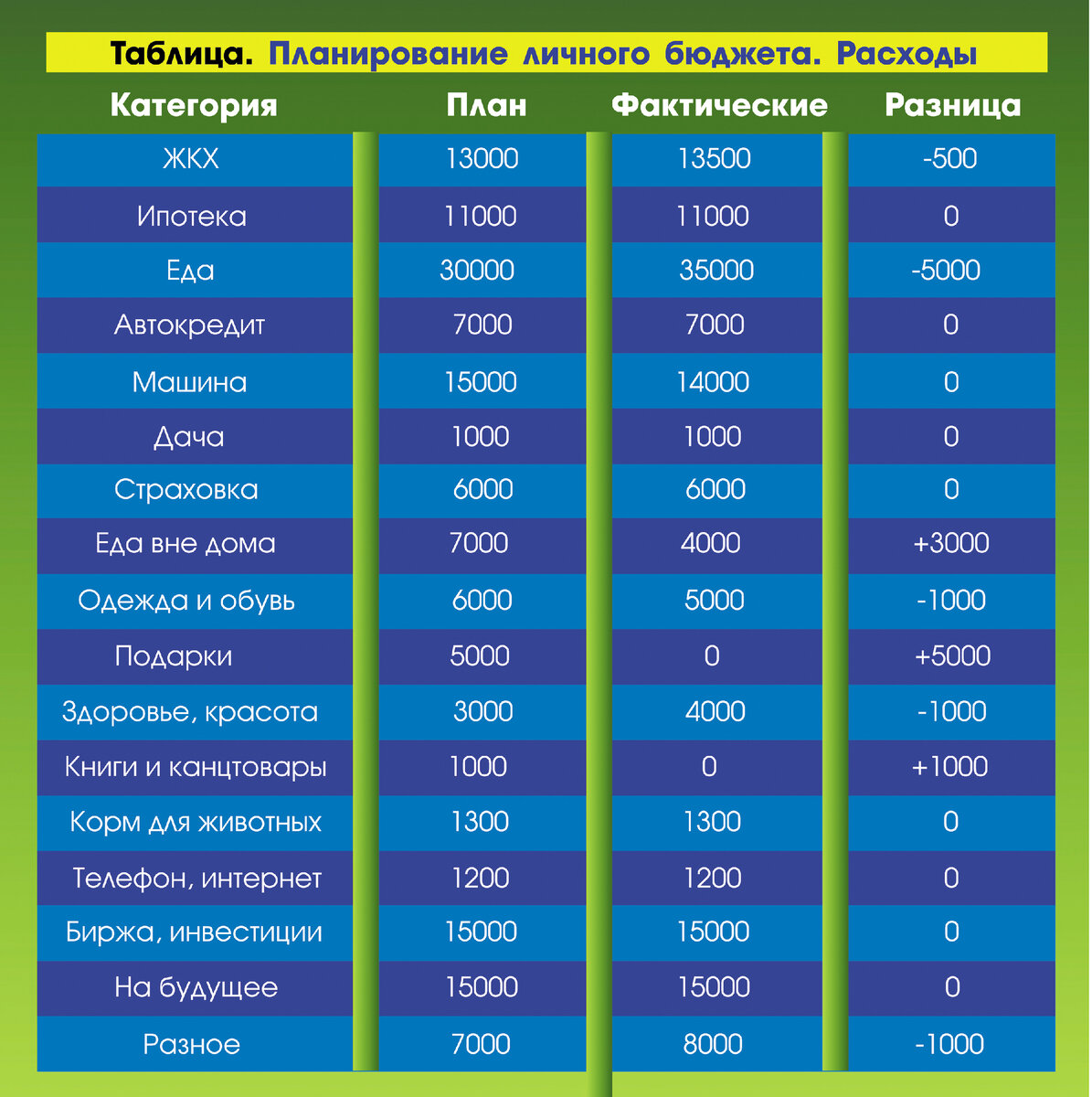

Если за ежемесячными регулярными выплатами (за те же подписки или за ЖКХ) следить достаточно легко, то с едой, одеждой, развлечениями все сложнее. Стоит заставить себя фиксировать даже небольшие расходы. Чтобы не было огромного количества операций и чеков, объединяйте все операции в категории (например “Супермаркеты", "Кафе", "Подарки" и т.д.), суммируйте расходы по ним. Для этого, кстати, будет очень удобна таблица - персональный шаблон, разработанный компанией "Просоветник".

В нем можно не только вести учет, но и планировать расходы и доходы на будущий месяц. Зафиксируйте в таблице расходы за последний месяц. После того, как станет понятна общая картина, можно приступать к планированию на следующие 30 дней. В конце этого месяца вы увидите, по каким категориям вы вписались в план, а по каким превысили лимит. В категориях, где произошел перерасход, можно увеличить план на следующий месяц. Но здесь важно следить, чтобы общая разница между доходами и расходами была положительной.

ВПИСЫВАЙТЕ ОТКЛАДЫВАЕМЫЕ ДЕНЬГИ В РАСХОДЫ!

Если наемным работникам, имеющим более-менее стабильный доход, достаточно планировать расходы, то у предпринимателей и самозанятых все сложнее, но интереснее. Они могут влиять на свой доход, а, значит, им нужно большое внимание уделять его планированию. Данные предыдущего месяца по прибыли будут являться ориентиром по следующие 30 дней. Попробуйте увеличить свою планку! Конечно, не факт, что вам удастся выполнить новый план, но придет понимание, какие действия (и в каком объеме) стоит предпринять для достижения результата. Вы будете лучше видеть, сколько взять заказов, сколько выполнить работ, повышать ли цены за свои услуги и т.д. Благодаря такому планированию естественным образом выстроится ваша собственная бизнес-модель.

Итак, когда вы наглядно видите соотношение доходов и расходов, вы легко обнаруживаете ты "дыры", куда уходят деньги. Исходя из этого можно принимать решения. Стоит разбить расходы на обязательные (ЖКХ, питание и т.д.) и необязательные (кафе, подарки, развлечения...). Последние нужно либо снижать, либо вообще убирать. Это, кстати, неплохой повод избавиться от вредных привычек. Что касается кредитов, то существует целый ряд банковских инструментов для снижения платежей. К ним, например, относится рефинансирование (оформление нового кредита на более выгодных условиях) и реструктуризация (изменение условий действующего кредита на более выгодные). Обратитесь к грамотным специалистам в финансовой сфере, которые смогут дать ценные советы по данным операциям.

Где же скрыт тот самый резерв денег, которого у многих (по их представлениям) нет. В расходах! Нам необходимо научиться ежемесячно откладывать часть доходов. И эти откладываемые деньги нужно заносить в обозначенную выше таблицу в качестве... запланированных расходов! Благодаря этому у вас будет постепенно расти подушка безопасности.

Истории клиентов компании "Просоветник" не раз демонстрировали, как меняется финансовое положение людей, которые просто начали фиксировать свои доходы и расходы. Так, у матери двоих детей Татьяны в своей время вошло в привычку потакать их желаниям, тратить большие суммы на их развлечения. После того, как женщина увидела и проанализировала ежемесячные траты, он стала более разумно удовлетворять потребности детей, например, ставить их перед выбором "Либо, допустим, аквапарк, либо подарки на день рождения". Это, кстати, само собой учит детей быть терпеливее, не идти на поводу у сиюминутных желаний. Во взрослой жизни им будет легче копить деньги, и будет меньше шансов, что они попадут в кредитную кабалу.

Один мужчина только после заведения шаблона расходов и доходов увидел, что переводит кому-то каждый месяц большие суммы денег. Оказалось, что его жена пользовалась картой и перечисляла средства родственникам. Другой клиент "Просоветника" занимался продажей мелких товаров и, вроде бы, всегда имел на руках деньги, а потому активно тратил их в ресторанах и других местах. А на что-то крупное он всегда брал кредит. После того, как мужчина стал вести учет, все поменялось. Теперь он тщательно обдумывает каждый свой заказ в кафе и не идет на поводу сиюминутных желаний.

ФИНАНСОВЫЙ СОВЕТНИК - ПОМОЩНИК В ОБРЕТЕНИИ СТАБИЛЬНОГО БЛАГОПОЛУЧИЯ

Вышеупомянутые люди, чей финансовый образ жизни сильно поменялся, обращались за помощью к финансовому советнику. Это довольно новое профессиональное направление в нашей стране. Россияне в своей массе пока с опаской смотрят на данную деятельность из-за большого количества мошенников в этой сфере. Еще многие путают финансового консультанта с финансовым советником. Советник - это помощник, который сопровождает клиента в финансовых вопросах и выбирает лучшее решение из многих вариантов. Он заинтересован в результате клиента, чтобы сохранить длительные взаимовыгодные отношения, зарабатывает на своем опыте и знаниях. Финансовый консультант обычно привязан к определенной компании (работодателю), которая платит вознаграждение. То есть в своей деятельности он, прежде всего, руководствуется интересами компании, и это, в том числе, побуждает навязывать клиентам невыгодные им условия.

Я, как раз, являюсь независимым финансовым советником, для которого выгоден именно успех клиентов. Состою в реестре Центрального банка, помогаю предпринимателям и самозанятым выйти из долговой ямы, начать формировать накопления, работаю с личными и семейными финансами, как квалифицированный инвестор - знакомлю всех желающих с миром инвестиций, рассказываю о них простым языком.

Услуги финансового советника просто необходимы тем, у кого нет достаточного опыта и знаний в области финансов, сфере инвестиций, налогового и бухгалтерского учета, а также тем, кому не хватает мотивации, моральной поддержки в реализации финансовых целей. Также такие специалисты сильно экономят время - ценнейший ресурс в нынешнюю сверхскоростную эпоху. Создание капитала, увеличение доходов, уменьшение расходов, разработка долгосрочного финансового плана, составление инвестиционного портфеля - по всем этим вопросам можно (и нужно) обращаться к финансовому советнику.

Сергей Васюков, независимый финансовый советник компании ProСоветник dzen.ru/prosovetnik