НДС — основная сложность для поставщиков на спецрежимах. С одной стороны, платить его не нужно. С другой — если выставить счёт-фактуру с НДС, придётся сдавать декларацию и перечислять сумму в бюджет. В деталях разбирались вместе с бухгалтером Точки Альбиной Кильчуковой.

Как выбрать режим для участия в торгах

Чтобы выяснить, какая система налогообложения больше подходит, нужно:

- Определить вид деятельности, с которым планируете участвовать в тендере.

- Посчитать потенциальный годовой доход и учесть лимиты по спецрежимам.

- Продумать, много ли будет расходов и сможете ли подтвердить их документами.

- Решить, будут ли сотрудники, когда планируете их нанять и сколько. Возможно, первое время выгоднее работать на одной налоговой системе, а когда возьмёте сотрудников, перейти на другую.

- Изучить заказчиков, с которыми планируете работать. Если компании платят НДС, то им предпочтительнее работать с подрядчиками, которые тоже платят НДС.

Поставщики на УСН и других спецрежимах могут столкнуться с трудностями, когда в проекте контракта заказчик пишет стоимость работ с НДС.

С одной стороны, если цена контракта указана с НДС, заказчик обязан заплатить всю сумму, даже если вы применяете спецрежим. Удерживать налог или уменьшать стоимость контракта на эту сумму нельзя, кроме отдельных случаев.

Пример. Цена контракта 180 тысяч рублей в том числе НДС 30 000 рублей. Независимо от системы налогообложения поставщика, заказчик заплатит тому, кто выиграет тендер 180 тысяч рублей. Но поставщику на общем режиме придётся перечислять НДС в бюджет, а исполнители на спецрежимах от этого освобождены.

С другой стороны, участникам на спецрежимах нужно внимательно изучить условия договора. Если заказчик потребует выставить счёт-фактуру с выделенным НДС и вы согласитесь, придётся платить налог и сдавать декларацию.

Альбина Кильчукова, бухгалтер в Точке:

«По мнению ФНС, у подрядчика на упрощённой системе нет обязанности по выставлению заказчику счёта-фактуры. Даже если в платёжке, по которой он получит деньги, указан НДС. А без счёта-фактуры с выделенной суммой налога нет обязанности перечисления НДС в бюджет. Если заказчик указал цену с НДС, эта сумма просто будет частью дохода поставщика, которую он учтёт для налога по УСН».

Виды систем налогообложения

Участвовать в госзакупках можно с любой системой налогообложения. Для ООО доступны четыре режима: общий и три специальных. ИП дополнительно могут выбрать патент и налог на профессиональный доход.

Разберём подробнее каждую из систем.

Общая система налогообложения (ОСНО)

Когда выгодно выбирать для участия в госзакупках: если заказчик является плательщиком НДС. Находясь на общей системе налогообложения, вы сможете принять входящий НДС к вычету.

Когда вы покупаете сырьё и материалы для производства товара или выполнения услуги у плательщика НДС, то платите поставщику сумму вместе с НДС. Этот налог называют входящим.

Пример. Школа объявила тендер на поставку школьной мебели. Цена контракта — 600 тысяч рублей, в том числе НДС 100 тысяч рублей. Компания, выигравшая тендер, закупила материалы для мебели у поставщика и заплатила 450 тысяч рублей, в том числе НДС 75 000 рублей. Фирма может принять входящий НДС к вычету и ей останется заплатить в бюджет 100 000 — 75 000 = 25 000 рублей.

Кому подходит: организациям и ИП, которые работают с крупными компаниями — плательщиками НДС. На этом режиме самая сложная отчётность, нужно платить много налогов, а юрлицам ещё вести бухучёт.

Какие налоги нужно платить:

- 20% налог на прибыль для организаций;

- 13% НДФЛ или 15% на доходы свыше 5 миллионов для ИП;

- имущественный, транспортный и земельный налоги.

Упрощённая система налогообложения (УСН)

Когда выгодно выбирать для участия в госзакупках: УСН «Доходы» подходит, если у вас высокая прибыль и мало затрат. Если продаёте товары, лучше выбрать УСН «Доходы минус расходы». Чем больше статей затрат, тем удобнее этот режим. Например, можно списать расходы на покупку комплектующих, аренду склада, зарплату сотрудникам.

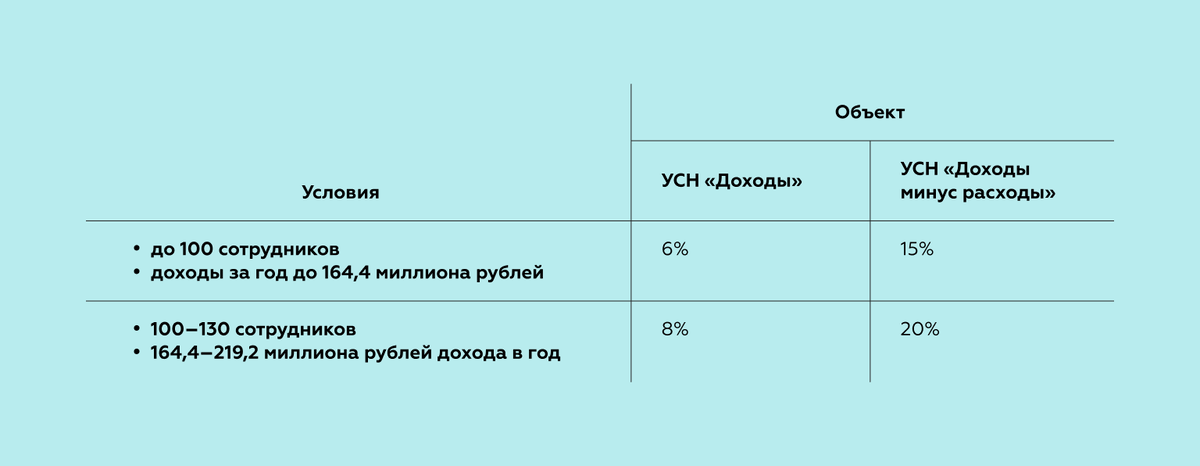

Кому подходит: компаниям и ИП. Упрощённую систему налогообложения создали для малого и среднего бизнеса. Поэтому внутри неё действуют ограничения:

- до 130 работников в штате;

Какие налоги нужно платить: это зависит от объекта налогообложения.

Если заработаете за 2022 год больше 219,2 миллиона рублей, применять УСН уже не получится. Региональные власти могут уменьшать ставки: до 1% по доходам, до 5% по доходам, уменьшенным на величину расходов.

Автоматизированная упрощённая система налогообложения (АУСН)

Когда выгодно выбирать для участия в госзакупках: в тех же случаях, что и УСН.

Кому подходит: компаниям и ИП с командой до 5 сотрудников и годовым доходом до 60 миллионов рублей, которые не планируют совмещать АУСН с другими налоговыми режимами. Действует только в Москве, Московской и Калужской областях и Татарстане.

С регистрацией в одном из этих регионов вы можете применять АУСН, даже если работаете в другом месте. Но есть требования:

- объём основных средств не более 150 миллионов рублей;

- выплаты сотрудникам проходят через банк, а не наличными;

- нет филиалов и обособленных подразделений;

Все условия указаны в законе.

Важно. Если для участия в закупке поставщику нужен спецсчёт, то открыть его нужно в банке из списка. Предприниматели на АУСН могут выбрать только те банки, которые также подходят под перечень ФНС.

Какие налоги нужно платить:

- 8% для объекта налогообложения «Доходы»;

- 20% для «Доходы минус расходы» с минимальным налогом 3% от доходов.

На этом режиме не нужно сдавать налоговую декларацию и перечислять страховые взносы, но надо считать и платить НДФЛ за сотрудников.

Как на АУСН платить НДФЛ за сотрудников

Патентная система налогообложения (ПСН)

Когда выгодно выбирать для участия в госзакупках: если деятельность подходит для участия в торгах, а доход до 60 миллионов рублей.

Пример. ИП из Челябинска проводит курсы по вождению автомобилей. Предприниматель выиграл тендер на проведение занятий для колледжа. Стоимость контракта — 500 тысяч рублей. ИП купил патент на 6 месяцев и заплатил за него 4325 рублей. Если бы предприниматель применял УСН «Доходы», то отдал бы государству 30 000 рублей. УСН «Доходы минус расходы» тоже вряд ли бы подошла предпринимателю, потому что у него нет крупных затрат.

Кому подходит: ИП, которые работают в сферах из специального списка налоговой. Всего таких сфер 80, но конечный список определяют региональные власти: они могут его и расширить, и сократить.

Есть ограничения:

- до 15 сотрудников в штате;

- доход до 60 миллионов рублей в год.

Какие налоги нужно платить: в стоимость патента уже включён налог. Вы платите фиксированную сумму, получаете разрешение на определённый период и работаете. Патент можно купить на срок от 1 до 12 месяцев в пределах календарного года.

Единый сельскохозяйственный налог (ЕСХН)

Этот режим налогообложения вы можете использовать, только если выращиваете фрукты и овощи, разводите животных или у вас лесное хозяйство. Подходит для тендеров на сельхозпродукцию, если вы фермер.

Какие налоги нужно платить: от 0 до 6% с разницы между доходами и расходами. Ставки устанавливают субъекты РФ.

Налог на профессиональный доход (НПД)

Когда выгодно выбирать для участия в госзакупках: при сумме тендера до 2,4 миллиона рублей.

Не получится участвовать в торгах по видам деятельности, на которые требуется лицензия. Полный перечень ограничений указан в документах к каждой закупке, поэтому лучше внимательно изучить её перед тем, как подавать заявку.

Кому подходит: фрилансерам и ИП. Нужно одновременно соблюдать несколько условий:

- вести деятельность самостоятельно;

- не нанимать сотрудников по трудовому договору;

- не работать с заказчиком, на которого в течение последних двух лет работал по трудовому договору;

- зарабатывать не более 2,4 миллиона рублей в год.

Какие налоги нужно платить:

- 4% при расчётах с физическими лицами;

- 6% при расчётах с юридическими лицами и ИП.

Совмещение налоговых режимов

Если у вас несколько направлений бизнеса и для каждого выгодна своя система налогообложения, можно одновременно использовать два или три режима. Но это правило действует только для ИП, компаниям совмещать налоговые режимы запрещено.

Как стать самозанятым ИП: пошаговая инструкция

Если вы работаете сразу на двух налоговых режимах, нужно вести раздельный учёт доходов и расходов по каждому из них.

В телеграм-канале Справочной больше полезных материалов для бизнеса, открытые комментарии для нетворкинга и прямые эфиры с экспертами. Подписывайтесь!