Вы пришли в банк и хотите взять кредит 1 млн рублей на 10 лет под 10% годовых 🏦

И вам задают ужасный вопрос: какой график погашения вы выбираете? Аннуитетные или дифференцированные платежи?

Что за … ?! 🤯

Больше постов — в моем telegram-канале Feo education

Разберемся немного в теории:

Аннуитетные платежи — когда весь долг и все проценты складываются в одну большую сумму и делятся на срок кредита. В результате при аннуитетном платеже каждый месяц вы платите по кредиту одну и ту же сумму. Это удобно.

Дифференцированные платежи — когда тело долга делится равными частями на срок кредита, а проценты начисляются каждый месяц на остаток по кредиту. В результате в первые месяцы кредита вы платите сильно больше, в последние — сильно меньше.

Погнали разбираться как всегда на примерах с иллюстрациями! 💫

Итак, вы берете кредит 1 000 000 ₽ на 10 лет по ставке 10% 🏦

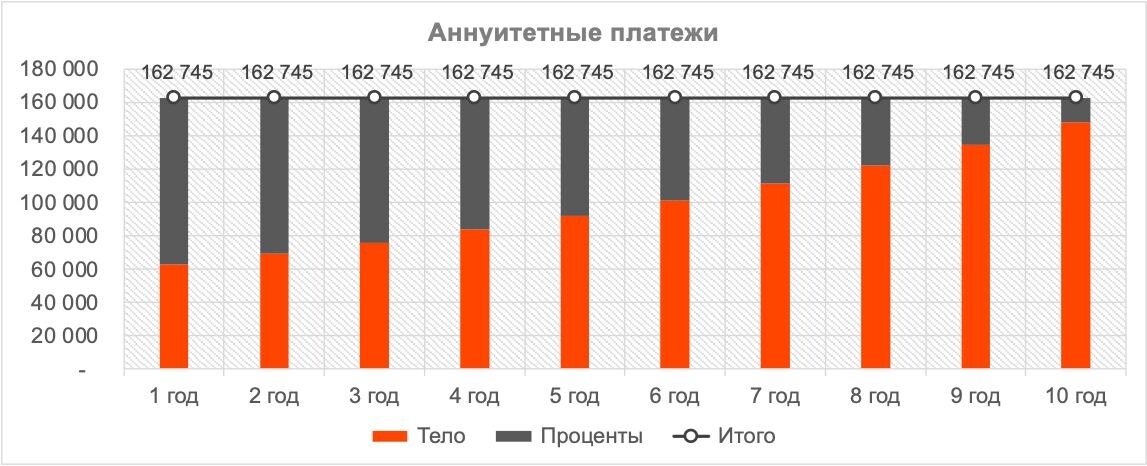

Аннуитетные платежи — вам подбирают такой график погашения кредита, чтобы платеж (тело долга + проценты) всегда был одинаковым. На нашем примере это 162 745 ₽ в год.

Так как проценты начисляются на остаток, то в первые годы вы больше платите процентов, чем тела долга. А в конца периода наоборот — больше тела долга и меньше процентов.

Общая сумма процентов (переплата): 627 454 ₽

Идем дальше.

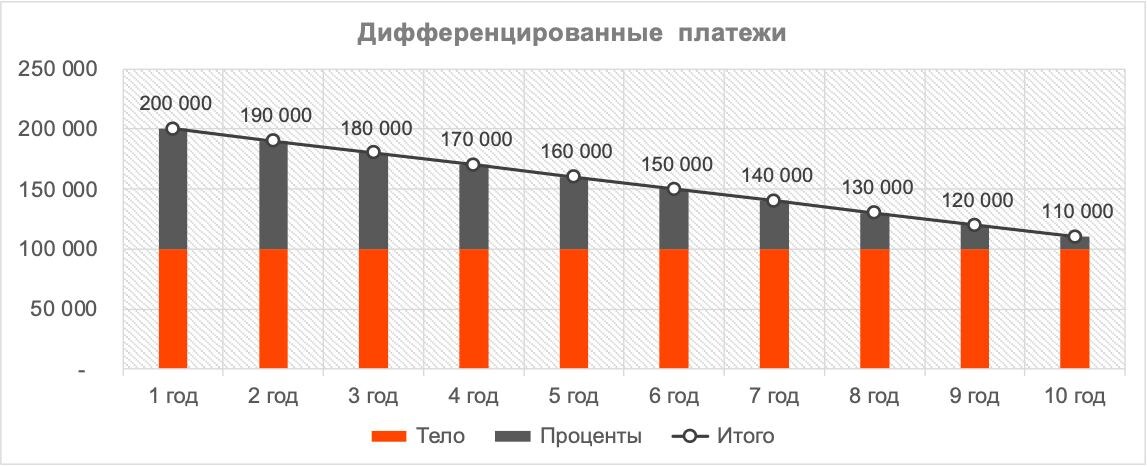

Дифференцированные платежи — тело долга распределяется равномерно, на 10 лет, по 100 000 ₽ в год. А проценты, как и всегда, начисляются на остаток.

Тогда в первый год вы будете платить 200 000 ₽ (100 000 ₽ тело долга + 100 000 ₽ проценты), второй год 190 000 ₽ и так далее, пока в последний 10-й год вы не заплатите последний платеж 110 000 ₽.

Общая сумма процентов (переплата): 550 000 ₽

Аннутиетные платежи кажутся более дорогими, ведь в них получилось больше переплаты. Некоторые еще умудряются говорить, что банки таким образом нас обманывают.

Нет. Это полный бред.

Вы всегда можете гасить чуть больше, чем аннуитетный платеж, чтобы тело долга тоже было равно 100 000 ₽ в год. И тогда общая сумма переплат будет одинаковой 🌜🌛

Банки не обманывают. Просто помните, что проценты начисляются на остаток долга. Чем быстрее гасите тело долга, тем меньше процентов вы переплачиваете.