По многочисленным заявкам :)

Содержание:

- Коротко о компании

- Добыча нефти не растёт

- Почему растут выручка и прибыль

- Проблемная нефть

- Вся надежда на Дружбу

- Итоги и выводы

Коротко о компании

Татнефть является одной из крупнейших вертикально интегрированных нефтяных компаний России.

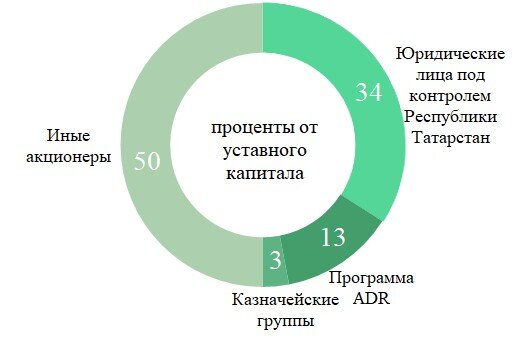

Формально у компании нет основного контролирующего акционера. Но у Правительства Республики Татарстан есть "золотая акция" - специальное право, позволяющее налагать вето на определенные законодательством решения Общего собрания акционеров.

Добыча нефти не растёт

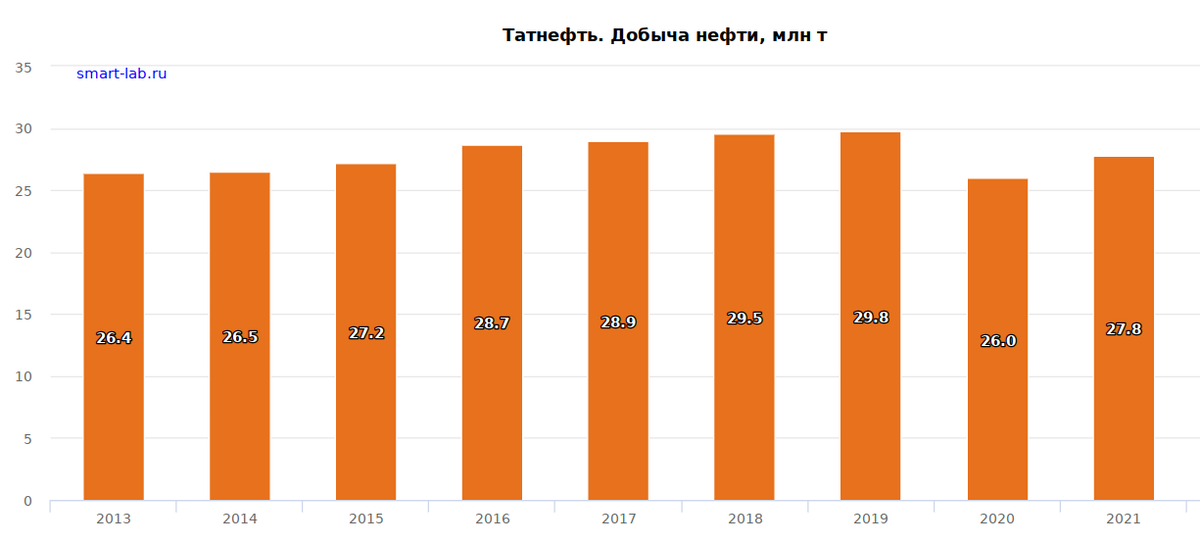

Добыча нефти находится в диапазоне от 26 до 30 миллионов тонн в течение 10 лет. Из-за карантинов происходило снижение добычи в 2020 году. А после санкций и эмбарго 2022 года сложно ожидать роста добычи в ближайшее время.

У компании ранее был план развития до 2030 года. План предусматривал инвестиции более 1 триллиона рублей в разведку, добычу и нефтепереработку. Но уже в 2021 году, после карантинов и изоляции, компания заявила, что план будет пересмотрен. А уже в 2022 году появились новые неприятности.

В конце августа 2022 года были новости, что совет директоров Татнефти утвердил обновленную стратегию развития до 2030 года в условиях новых вызовов. Однако компания не раскрывала подробности документа. Поэтому пока ждём. Неопределённость не очень радует.

Почему растут выручка и прибыль

Несмотря на стабильность добычи нефти, растут выручка и прибыль компании.

Связано это с двумя причинами.

Во-первых, компания активнее занимается переработкой нефти.

Цифры, которые мы видим, однозначный позитив. На переработке и продаже нефтепродуктов компания уже делает примерно половину своей выручки. У компании есть своя розничная сеть АЗС. Она тоже растёт.

Переработка в приоритете у компании ещё и потому, что нефть у Татнефти непростая (об этом будет ниже).

И здесь было бы всё замечательно, если бы не одна проблема. 40% всех нефтепродуктов ранее шло на экспорт (почти всё в ЕС). Как, кому и на каких условиях Татнефть в 2023 году будет продавать нефтепродукты, непонятно. Но скоро узнаем. Есть риск, что производство упадёт.

Вторая причина роста выручки и прибыли - это благоприятная конъюнктура. Высокие цены на нефть и низкий курс рубля в прошлом очень хорошо отразились на результатах деятельности компании:

На момент написания статьи данных за вторую половину 2022 года ещё нет. Но мы знаем, что она будет хуже первой. Но 2022 год всё равно прошёл для компании успешно. А 2023 год, из-за санкций, низких цен на нефть и всё ещё крепкого рубля (в начале 2022 был 75-80), будет хуже.

Да, конкретно Татнефть санкции не касаются. Но вступил в силу запрет на экспорт нефтепродуктов в ЕС. Значит, конкуренция на внутреннем рынке будет сильнее. Значит, компании будет сложнее реализовывать свои нефтепродукты здесь.

Проблемная нефть

Важно разобраться, что нефть бывает разная. У Татнефти она высокосернистая. А чем выше содержание серы, тем дешевле стоит такая нефть.

Сейчас нефть Татнефти, которая идёт на экспорт, смешивается с сибирской, среднее содержание серы в нефти падает. На выходе получается тот самый Urals.

Предпринимались неоднократные попытки отделить нефть Татнефти и Башнефти (у которой тоже высокосернистая нефть) от прочей российской нефти. Транснефть, чтобы не выдумывать сложные схемы смешения сортов и схемы поставок, даже пыталась реализовать идею по строительству отдельной трубы в Усть-Лугу под высокосернистую нефть. Такую нефть хотели выделить в новый сорт Urals Heavy.

Татнефть всегда была против такого развития событий, ведь и спрос, и цена на высокосернитую нефть будет ниже.

От реализации проекта, на счастье Татнефти, отказались. Но мы просто зафиксируем эти проблемы с нефтью.

Вся надежда на Дружбу

90% всего экспорта Татнефти ранее отправлялось в ЕС по нефтепроводу Дружба в Польшу, Германию, Словакию и т.д.

Пока данный нефтепровод не попадает под санкции. Но Польша неоднократно пыталась ограничить поставки нефти и по нему тоже, а Южная ветка вообще идёт через Украину.

Если однажды нефтепровод будет заблокирован, у Татнефти возникнут проблемы.

Сейчас высокосернистую нефть Татнефти смешивают в трубе с малосернистой нефтью из Сибири, чтобы удерживать экспортные параметры нефти.

Если Татнефть потеряет возможность поставлять нефть по трубе, то её высокосернистую нефть придётся отправлять в какой-то порт. Но проблема не только в логистике, но и в том, что высокие объёмы высокосернистой нефти нужно разбавить, иначе это будет уже не Urals. Это сильно усложняет решение задачи.

Да, можно продавать и высокосернистую нефть. Но тогда найти покупателя будет ещё сложнее, а цена на нефть ещё ниже.

Если упростить, то просто знайте, что в случае эмбарго на нефтепровод Дружба Татнефть пострадает больше всех.

Итоги и выводы

Бизнес у компании очень крепкий. Долгов нет. Есть своя нефтепереработка и стабильный сбыт на внутреннем рынке. Экспортные поставки сырой нефти пока не попадают под санкции.

Компания вполне может находиться в консервативной части портфеля.

Я акции не держу. Когда я покупаю компанию, я хочу понимать, за счёт чего её бизнес в будущем может, например, удвоиться. В случае с Татнефтью это непонятно.

Если компания начнёт добывать нефти в 2 раза больше, то как и кому она будет её продавать? Раньше экспорт ориентировался на рынок ЕС. Но в текущих условиях я не вижу перспектив у российской нефти на этом рынке.

Раньше компания 40% производимых нефтепродуктов экспортировала. Куда она будет направлять их теперь? Есть риск, что производство придётся сократить.

Да, компания пытается развивать шинный бизнес, например. Но доля этого бизнеса пока небольшая.

Как было сказано выше, план развития до 2030 года не опубликован, хотелось бы увидеть конкретику, а потом думать, стоит ли инвестировать.

У Роснефти есть Восток Ойл. У Новатэка Артик СПГ-2. А у Татнефти пока только надежда на Дружбу.

Получается, сильно вырасти компания не может. А вот упасть может. Если вдруг поставки по Дружбе прекратятся, Татнефть потеряет больше всех.

Совершенно точно, Татнефть не умрёт, даже если потеряет экспорт. Но в этом случае про хорошие дивиденды придётся забыть надолго.

Подписывайтесь, чтобы не пропустить новые публикации!

Ваши "лайки" - лучшая обратная связь для автора блога!

Раз в неделю делаю покупки в публичный портфель.

Другие популярные обзоры:

- Все обзоры в навигации по блогу