Алгоритм внесения имущества в качестве вклада в уставный капитал (УК):

1. Позаботиться о том, чтобы в Уставе ООО была предусмотрена возможность внесения вклада в УК имуществом;

2. Документально подтвердить права собственности учредителя на передаваемое имущество;

3. Провести независимую оценку передаваемого имущества;

4. Провести общее собрание участников, утвердить решение участников;

5. Оформить факт передачи имущества в качестве вклада в УК (акт приёма-передачи);

6. Отразить операции в бухгалтерском и налоговом учёте.

⠀

🔺В бухучете ООО полученное имущество отражается по стоимости, согласованной учредителями. Обычно эта стоимость равна задолженности участника по оплате доли (п. 9 ПБУ 6/01, п. п. 3, 9, 10 ФСБУ 5/2019, п. 12 ПБУ 19/02 и др.).

⠀

🔻В налоговом учёте:

✔- Если ЮЛ-учредитель передаёт имущество, то его стоимость оценивается по данным налогового учёта учредителя. В эту стоимость можно включить дополнительные расходы, понесённые учредителем, но при условии, что они являются частью вклада (п. 1 ст. 277 НК РФ).

✔- Если физлицо-учредитель передаёт имущество, то его стоимость будет равна меньшей из двух величин: затрат на приобретение этого имущества или рыночной стоимости из отчёта оценщика (Письмо Минфина от 02.11.2016 N03-04-05/64313).

⠀

⚠В налоговом учёте ООО стоимость полученного имущества в доходах НЕ учитывается (ст. 251 НК РФ; 346.15 НК РФ, Письмо Минфина от 03.02.2010 N 03-11-06/2/14).

По основному средства амортизационную премию применять нельзя. Амортизация начисляется исходя из срока полезного использования, уменьшенного на срок его эксплуатации учредителем. ⚠Но срок полезного использования уменьшить НЕЛЬЗЯ, если основное средство получено от физлица, не являющегося ИП (ст. 258 НК РФ, Письма Минфина от 06.10.2010 N03-03-06/2/172, от 08.06.2012 N03-03-06/1/295).

НДС, восстановленный учредителем (если это было) и указанный в акте приёма-передачи, ООО может принять к вычету без счета-фактуры (Письмо Минфина от 15.08.2016 N 03-07-03/47566).

⠀

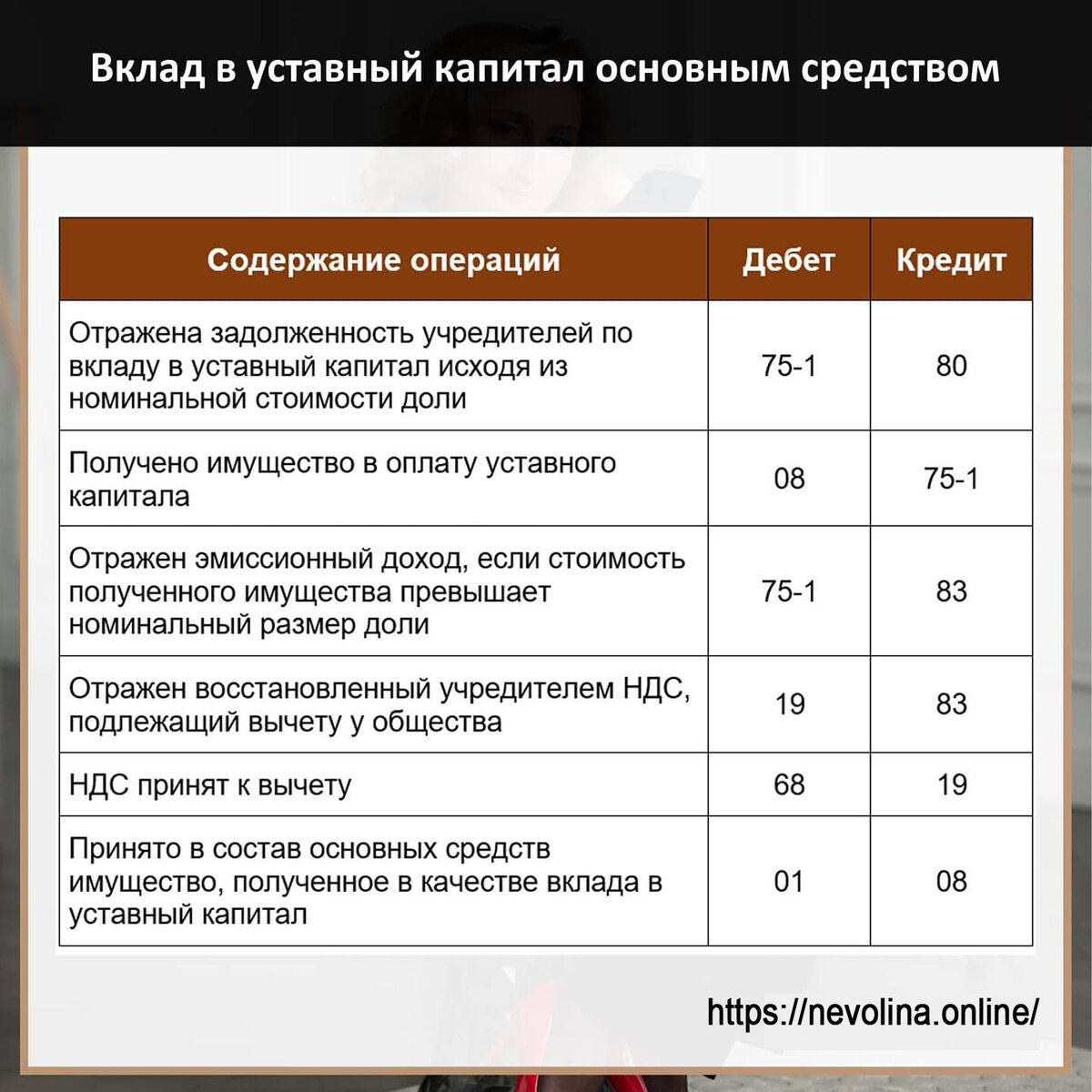

Привожу для вас примеры проводок.

Полезна статься? – Ставьте «➕» в комментариях.

________________________________________________________

Налоговый юрист для бухгалтера,

Член Ассоциации налоговых консультантов,

Кандидат Экономических Наук

Ольга Неволина