Главный грех статей-советов про ипотеку — давать общие рекомендации на основе средней температуры по больнице. Мы с вами пойдем немного другим путем. Я выявил новый метод расчета досрочных погашений под конкретную ситуацию заемщика. Пригодится текущим и будущим ипотечникам.

Постоянные читатели знают, что я топлю за систематические досрочные погашения. Пусть даже если сумма кажется смешной. Поскольку выплата ипотеки — история про влияние малых цифр на длинной дистанции. Кроме случаев из разряда «О, привалило!», это тема отдельной статьи.

При этом встречаются вопросы о том, сколько денег нужно отдавать на досрочку. Ответ в любом случае зависит от индивидуальный факторов. Давайте его найдем.

На чем основывается методика

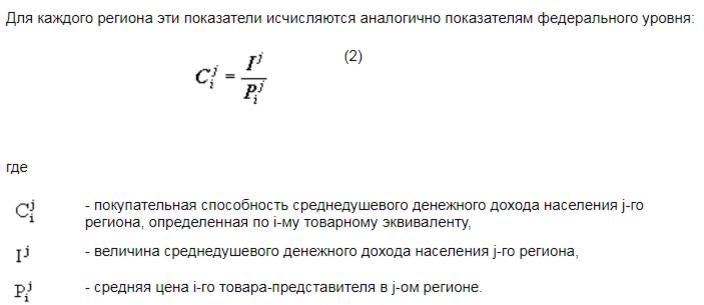

За основу возьмем методику расчета покупательской способности из Россстата и адаптируем ее под себя.

В нашем случае P — величина платежа по ипотеке, I — доход в конкретном месяце, С — покупательская способность. Простыми словами: сколько платежей по ипотеке покрывает мой ежемесячный доход.

Что нам понадобится для расчета

Первое. Ряд по ежемесячному доходу. Чем длиннее, тем лучше.

Второе. Ряд по досрочным погашениям. В идеале 8-12 последних месяцев, если больше — хорошо. Что делать если их мало или нет совсем: увеличивать количество месяцев с досрочкой для сбора данных.

Третье. Ряд по ипотечным платежам. Если за рассматриваемый отрезок гасился только срок, то значение везде будет одинаковое. Если досрочными погашениями снижался платеж, то обязательно вносим изменения.

Идем к делу.

Решаем

Сначала сведем все данные в одну табличку. Взял ориентировочные цифры.

Теперь посчитаем долю досрочки от дохода и вычисли C (доход/платеж) для каждого месяца.

Следующий шаг: уберем статистически отклоняемые месяцы. Это когда у нас были крупные покупки, внезапные траты или незапланированные доходы. Нужно для получения объективной картины. Получится так:

Вот то что выделено красным уберем и забудем. К оставшимся месяцам добавим столбец с соотношением досрочного погашения и ипотеки:

Три последних столбца вынесем в виде графика:

Ну, во-первых, это красиво. Во-вторых, нам надо найти две точки.

Первая. Месяц, в котором мы меньше всего заработали и меньше всего вкинули досрочку. То есть, C при котором у нас наименьшая доля досрочки к доходу и самое малое соотношение досрочки к платежу.

Вторая. Месяц, в котором мы смогли кинуть максимальную досрочку при максимально возможном C и наименьшем соотношении доли досрочки к доходу. То есть, C при котором у нас после крупной досрочки еще что-то осталось.

Почему именно так? Чтобы исключить месяцы, при которых у нас нет связи между C и величиной досрочки. Например, заемщик заработал за июнь больше обычного, но досрочка осталась на стандартном уровне. Поэтому при оценке мы используем три параметра.

Отмечаем две точки:

В итоге мы получили значения, при которых финансовые ресурсы распределяются максимально эффективно по отношению к ипотеке.

Выделим два получившихся экстремума:

Осталось дело за малым. Возьмем эти два С и найдем между ними промежуточные значения и те что идут после максимума. Это можно сделать в табличном и графическом виде.

В виде графика будет так:

Все, готово. Теперь давайте разберемся как этим пользоваться.

Используем

Напоминаю, что С — отношение доходов к платежу по ипотеке. Вычисляя каждый месяц C по реальным данным, мы уже можем примерно прикинуть сколько возможно кинуть на досрочку при нормальных условиях, когда нет непредвиденных расходов и резких доходов.

Допустим, мы определили в конкретном месяце C=5. Тогда открываем наш график и проводим две линии.

Получаем, что отношение досрочки к платежу при C=5 должно быть 1.8. Умножаем 1.8 на величину ипотечного платежа и найдем значение досрочки.

Это значит, что 27 000₽ является самой эффективной суммой, которую мы можем отправить на досрочное погашение. Больше уже перебор, совсем меньше уже недобор.

Что делать в месяцы с непредвиденными расходами и доходами:

- Незапланированные траты учитывать при расчете C. Отнимать от ежемесячного дохода. Искать досрочку по истинному значению.

- Незапланированные доходы считать отдельно по С. Исходя из значения уже определять величину досрочного погашения. То есть, будет два слагаемых.

Подводим итог

Вы можете воспользоваться методом и просчитать все под свою ситуацию. Получить свой график и свою таблицу. По ним определять возможный потенциал по досрочке относительно личного C.

К сожалению, конкретной по вашей ситуации вам никто не скажет. А определить все для себя вполне возможно.

Да пребудет с вами вычет!