После перехода на единый налоговый платёж (ЕНП) изменился и порядок уменьшения налогов на страховые взносы. Теперь процедура стала сложнее, а нюансов больше. Мы разобрались и подготовили инструкцию.

Как теперь зачисляются взносы

Налоги и взносы, которые вы перечисляете, попадают на единый налоговый счёт (ЕНС). Оттуда ИФНС их списывает, когда настаёт срок уплаты, даже если вы перечислили деньги раньше. После этого налоги и взносы считаются уплаченными.

Фиксированные страховые взносы ИП спишут 31 декабря, а дополнительные взносы в виде 1% с доходов свыше 300 тысяч рублей — 1 июля. Если какая-то из этих дат выпадает на выходной день, деньги спишут в ближайший рабочий. Например, взносы за 2023 год спишут 9 января 2024 года, а дополнительные взносы за 2022 год — 3 июля 2023 года.

При перечислении фиксированных и дополнительных взносов ИП за себя не нужно подавать уведомления об исчисленных суммах. Фиксированная часть известна заранее, а дополнительную ИФНС узнает из вашей декларации.

Как уменьшить налог по УСН на взносы

Процедура зависит от того, как вы платите взносы: на КБК для ЕНП или отдельными платёжными поручениями с КБК для страховых взносов. Но при любом варианте у вас не должно быть отрицательного сальдо ЕНС, то есть долгов перед бюджетом. Иначе деньги, которые вы перечислите на взносы, пойдут на уплату долга.

Если платите на КБК для ЕНП

Если заплатить взносы по КБК для ЕНП и больше ничего не предпринимать, уменьшить налог на взносы можно только после того, как их спишут с ЕНС.

Приведём несколько возможных ситуаций:

- В 2022 году вы оплатили фиксированные взносы за 2022 год. Вы можете уменьшить налог за 2022 год по-старому. То есть нужно заплатить налог за 2022 год за вычетом взносов и отразить это в декларации по УСН.

- Вы оплатили взносы за 2022 год в последний день — 9 января 2023 года, в этот же день их спишут с ЕНП в счёт взносов. Применить вычет к налогу за 2022 год не получится, потому что уменьшить можно только налог за тот период, в котором оплатили взносы. Значит, в этом случае можно уменьшить налог за 2023 год. Вы можете вычитать взносы начиная с аванса за первый квартал 2023 года, пока не используете весь вычет. Уведомление об исчисленных суммах аванса подавайте с учётом вычета.

- В первом полугодии 2023 года вы оплатили 1% дополнительных взносов за 2022 год, 3 июля их списали с ЕНС. Начиная с аванса за 9 месяцев 2023 года можно уменьшить налог на эти взносы.

- В 2023 году вы частями или полностью оплатили фиксированные взносы. А списали их 9 января 2024 года, потому что 31 декабря — выходной день. Значит, взносы считаются уплаченными в 2024 году и применять вычет вы сможете только к авансам и налогу за 2024 год начиная с аванса за первый квартал.

Если вы хотите как раньше платить взносы поквартально и уменьшить авансовые платежи по УСН до того, как взносы спишут с ЕНС, для этого есть два способа.

______

Онлайн-бухгалтерия для ИП

Точка помогает ИП вести бухгалтерию онлайн. Вы можете самостоятельно рассчитывать налоги, формировать декларации, учитывать валютные операции в соответствии с законодательством, а можете доверить работу с документами профессиональным бухгалтерам.

_____

Способ 1: написать заявление о зачёте

Такой порядок описывает Минфин в письме для тех, кто платит взносы на КБК для ЕНП.

Пока деньги не списали с ЕНС в счёт взносов — это просто положительное сальдо ЕНС, то есть переплата. Этой переплатой можно распорядиться по желанию, в том числе зачесть в счёт конкретных платежей. Если вы напишете заявление о распоряжении путём зачёта, нужная сумма будет зарезервирована в счёт взносов. Как только это произойдёт, можно уменьшить налог или авансовые платежи.

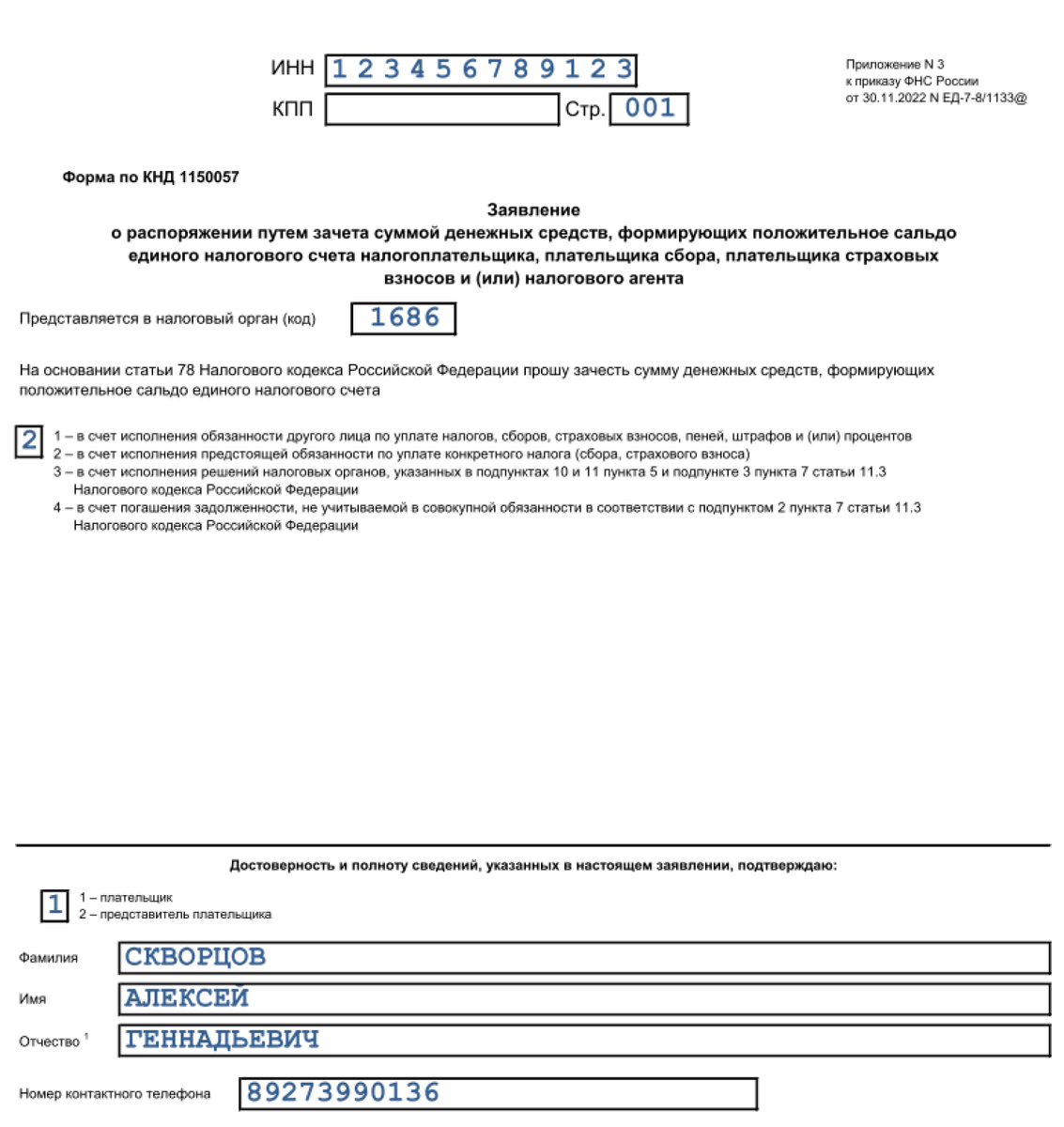

Заявление нужно подать в том же периоде, за который хотите уменьшить налог или аванс. Укажите в нём ИНН, КПП (для организаций), сумму, ОКТМО, КБК для взносов, признак налогового агента и срок уплаты. Если всё в порядке, налоговая инспекция должна сделать зачёт не позднее следующего дня после того, как получит заявление.

Заявление о зачёте можно подать только в электронном виде. Для этого у вас должна быть усиленная квалифицированная электронная подпись.

Когда придёт время платить налог или аванс, заполните уведомление об исчисленных суммах уже за вычетом взносов. На этом этапе не нужно ничего объяснять налоговой инспекции и показывать расчёты, им всё будет видно из декларации по итогам года.

Например, Алексей применяет УСН «Доходы» и за первый квартал 2023 года заработал 750 тысяч рублей. В январе 2023 года он заплатил на КБК для ЕНП часть фиксированных взносов за 2023 год в сумме 10 000 рублей. Чтобы уменьшить на эту сумму авансовый платёж по УСН за первый квартал, Алексей будет действовать так:

- До 31 марта 2023 года отправит в налоговую инспекцию заявление о зачёте 10 000 рублей в счёт фиксированных страховых взносов.

- Рассчитает сумму аванса за первый квартал: 750 000×6% = 45 000 рублей.

- Убедится, что налоговая инспекция провела зачёт.

- Вычтет из рассчитанной суммы уплаченные и зачтённые взносы: 45 000 — 10 000 = 35 000 рублей.

- На получившуюся сумму до 25 апреля отправит в налоговую инспекцию уведомление об исчисленных суммах.

- До 28 апреля заплатит аванс за первый квартал в сумме 35 000 рублей.

Заявление о зачёте в этом случае будет выглядеть так:

Такое заявление нужно заполнить, чтобы уменьшить аванс по налогу на 10 000 рублей

Допустим, что Алексей решил в январе перечислить всю сумму взносов за 2023 год (45 842 рубля) и сразу написать заявление о зачёте на эту сумму. Тогда вычет покроет всю сумму аванса за первый квартал и платить его не придётся. Остаток вычета можно применить при уплате аванса за первое полугодие.

Если Алексей заплатит взносы за 2023 год, но не отправит заявление о зачёте, он не сможет применять вычет, пока не закончится год и взносы не спишут с ЕНС. В этом случае он сможет уменьшить налог УСН на уплаченные взносы только в 2024 году.

Даже если вы написали заявление о зачёте и «зарезервировали» сумму на взносы, нельзя допускать отрицательного сальдо на ЕНС. Иначе зачтённую сумму снова вернут на ЕНС и покроют этими деньгами долг. Тогда на эту сумму нельзя будет уменьшить налог.

Способ 2: платить взносы не в составе ЕНП, а отдельными платёжными поручениями

Такой порядок описан в другом письме ФНС.

В течение переходного 2023 года налоги и взносы можно платить не на КБК для ЕНП, а по-старому — отдельными платёжными поручениями. В таких поручениях указывают статус налогоплательщика «02», ОКТМО по месту учёта, КБК для взносов и налоговый период, за который они уплачиваются.

КБК для взносов в фиксированном размере — 18210202000011000160

КБК для взносов в размере 1% с дохода свыше 300 тысяч рублей — 18210203000011000160

Если вы платите взносы таким способом, для уменьшения налога и авансов заявление о зачёте подавать не нужно. Можно как раньше просто уменьшить рассчитанную сумму налога или аванса на уплаченные взносы и потом оплатить налог УСН с учётом вычета. При этом нужно соблюдать такие правила:

- Сумма в платёжном поручении должна быть не меньше суммы, на которую вы хотите уменьшить авансовый платёж по УСН.

- Каждый платёж должен сформировать положительное сальдо на сумму планируемого уменьшения.

Например, Пётр платит налоги и взносы отдельными поручениями. Он хочет уменьшить аванс за первый квартал 2023 года на 10 000 рублей. Для этого ему нужно до 31 марта перечислить такую же сумму фиксированных страховых взносов на отдельный КБК, после чего на ЕНС должно быть положительное сальдо не менее 10 000 рублей. Если Пётр в дальнейшем захочет уменьшить платёж за полугодие ещё на 10 000 рублей, нужно до конца полугодия перечислить эту сумму взносов, после чего положительное сальдо ЕНС должно быть уже не меньше 20 000 рублей.

Особенности для УСН «Доходы минус расходы» и ПСН

Выше мы описали процедуру для тех, кто применяет УСН «Доходы» и уменьшает на взносы налог и авансовые платежи. Если вы применяете УСН «Доходы минус расходы», чтобы уменьшить налогооблагаемую базу на взносы, нужно придерживаться тех же правил. То есть нужно либо дождаться, когда взносы спишут с ЕНС, либо написать заявление о распоряжении путём зачёта, либо платить отдельной платёжкой на КБК для взносов.

Для патентной системы действует тот же порядок, что для УСН «Доходы», но с нюансами. Для оплаты патента не нужно отправлять в ИФНС уведомление об исчисленных суммах, т.к. сумма патента известна заранее. Но как и раньше нужно отправлять уведомление об уменьшении суммы налога.

Например, Сергей взял патент на весь 2023 год стоимостью 75 000 рублей. По закону в течение 90 дней он должен заплатить треть от этой суммы, а остаток — до конца года. Удобнее всего не растягивать оплату взносов и патента, а сделать всё сразу в течение первого квартала:

- Перечислить годовую сумму взносов на КБК для ЕНП.

- Отправить на всю сумму заявление о распоряжении путём зачёта. Убедиться, что налоговая инспекция провела зачёт.

- Отправить уведомление об уменьшении суммы патента, где указать весь вычет и остаток.

- Перечислить остаток стоимости патента за минусом вычета.

Так Сергей сразу рассчитается и со взносами, и с оплатой патента. Можно сделать по-другому:

- перечислить в первом квартале взносы в сумме 1/3 от стоимости патента, чтобы уменьшить первый платёж до нуля;

- до конца года перечислить оставшуюся часть взносов, вычесть их из второй части стоимости патента и заплатить остаток, если он есть.

Но в этом случае описанный выше порядок действий с отправкой заявления и уведомления придётся повторить дважды, и можно запутаться.

Пока непонятно, можно ли на ПСН применять альтернативный вариант уменьшения с уплатой взносов на отдельные КБК и без заявления о распоряжении путём зачёта.

Дело в том, что в письме Минфина, где расписан такой механизм, говорится только про УСН, а ПСН не упоминается. Если вы хотите действовать таким способом, рекомендуем дождаться официальных разъяснений или уточнить в своей налоговой инспекции, можно ли так делать.

В телеграм-канале Справочной больше актуальных материалов для бизнеса и открытые комментарии, где можно задать вопросы. Подписывайтесь!