Налог на вклады снова начал действовать с 1 января 2023. Поэтому стоит вспомнить об инструментах, которые дают большие налоговые льготы без увеличения риска. Например, инвестиционное страхование жизни (ИСЖ).

О разнице налогообложения ИСЖ, вкладов и ОФЗ, о преимуществах программы и о гарантированном доходе рассказали в нашем телеграм-канале "Вдумчивые инвестиции". А как делались расчеты читайте ниже.

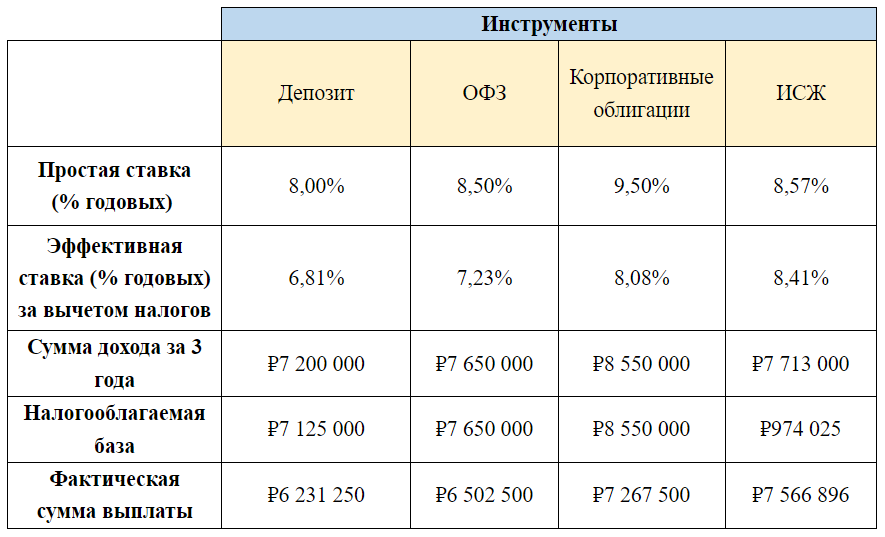

Теоретический пример расчета:

Сумма инвестирования: ₽30 000 000.

Срок инвестирования: 3 года.

Ключевая ставка ЦБ: 7,50%.

Ставка НДФЛ: 15%.

Как делаются расчеты

1. Расчеты для депозитов

По депозитам действует льгота на проценты, полученные с ₽1 млн в год по ключевой ставке. В примере предполагаемая ставка 7,5%

₽1000 000 * 7,5% = ₽75 000

Рассчитываем налогооблагаемую базу. Так как на сумму ₽75 000 НДФЛ нет, ее необходимо вычесть из общей суммы дохода.

₽7 200 000 – ₽75 000 = ₽7 125 000

Процентная ставка по НДФЛ в России прогрессивная. До ₽5 млн удерживается – 13%, все что свыше – 15%.

Рассчитаем НДФЛ на ₽5 млн: ₽5 000 000 * 13% = ₽650 000

Далее рассчитаем НДФЛ на остаток дохода: ₽7 125 000 – ₽5 000 000 = ₽2 125 000* 15% = ₽318 750

Итого налогов на сумму: ₽968 750

Фактическая сумма выплаты: ₽7 125 000 – ₽968 750 + ₽75 000= ₽6 231 250

2. Расчеты для ОФЗ

Для упрощения разберем теоретический пример, где цена облигации при покупке и погашении будет равно 100%.

Для ОФЗ не предусмотрено никаких льгот.

Рассчитываем общую доходность по бумаге.

₽30 000 000 * (8,5*3) = ₽7 650 000

Налогооблагаемая база в данном случае равно сумме дохода, но также необходимо разделить ставки НДФЛ по образцу выше.

Рассчитаем НДФЛ на ₽5 млн: ₽5 000 000 * 13 = ₽650 000

НДФЛ на остаток дохода: ₽7 650 00 – ₽5 000 000 = ₽2 650 00 *15% = ₽397 500

Итоговая сумма налога: ₽1 047 500

Фактическая сумма выплаты: ₽7 650 000 – ₽1 047 500 = ₽6 602 500

3. Расчеты для корпоративных облигаций

Расчет для корпоративных облигаций идентичен примеру с ОФЗ.

Фактическая сумма выплаты: ₽7 367 500

4. Расчеты для ИСЖ

Для ИСЖ действует льгота, о которой писали выше.

Рассчитываем совокупный доход от инвестиций.

₽30 000 000 * (8,57*3) =₽7 713 000

Рассчитываем, какая сумма дохода получилась бы, если доходность инструмента была равна ключевой ставке: ₽30 000 000 * (7,5 *3) = ₽6 750 000

Рассчитываем разницу для получения налогооблагаемой базы: ₽7 713 000 – ₽6 750 000 = ₽953 000

Так как сумма получилась менее 5 млн рублей, ставка НДФЛ равна 13%

₽963 000 – 13% = ₽125 190

Итого налогов на сумму: ₽125 190

Фактическая сумма выплаты: ₽7 713 000 – ₽125 190 = ₽7 587 810