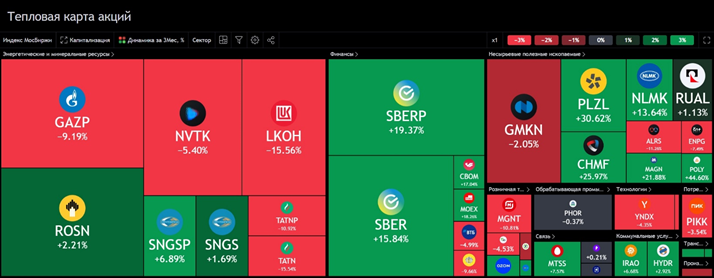

За последние 3 месяца рынок неплохо подрос, однако этот рост был не равномерен.

Как видим из тепловой карты рынка, рынок тащил Сбер (+15,84%). Ключевой вопрос, насколько хватит запала Сберу продолжить столь стремительное движение? Не пора ли отдохнуть? Об этом поговорим позже.

Другими лидерами, поддержавшими этот рост стали металлурги:

- Северсталь +25,97%

- НЛМК +13,64%

- ММК +21,88%

Рост металлургов диктовался, прежде всего, техническими факторами. Эти акции были перепроданы. На том и росли. Все это напоминает технический отскок, не более.

Другой вопрос, есть ли у них среднесрочные драйверы роста?

1. Для экспортно-ориентированных компаний драйвером роста могли бы быть снижение доли себестоимости в цене продукции, благодаря ослаблению рубля. Рубль ослаб, как и ослабли экспортные потоки. Продажа металла в Индию и КНР не имеет большой перспективы, так как эти страны отличаются заметной долей в мировом производстве сталей. У них этот сектор чрезвычайно развит, а впереди маячит мировая рецессия.

2. Проблемы с логистикой не позволяют рассчитывать на быстрое восстановление экспортных потоков.

3. Как быстро будут разворачиваться инфраструктурные проекты в стране, одному богу известно. Девелоперы, не смотря на государственную поддержку, сокращают свои запросы относительно земельных банков. То есть сами девелоперы не уверены в росте объемов строительства. Здесь ключевым фактором становиться геополитика. Восстановление новых субъектов Федерации может дать сильнейший импульс для роста потоков этих компаний. И здесь нужно смотреть на государственный бюджет и государственные фонды. Чем дольше длиться СВО, тем труднее будет финансировать это восстановление и тем меньше достанется металлургам от этого пирога.

4. Снижение покупательной способности населения так же влияет на рост других отраслей, от который зависят металлурги. На сколько снизилось производство автомобильной техники в 2022 году? Ключевой вопрос: «Готово ли население покупать транспортные средства по удвоенной цене, при тренде на снижение потребления?» Скорее всего, нет.

В результате, после технического отскока, не жду значительного роста металлургов среднесрочно. Долгосрочно – это прекрасные идеи на исторический перехай. Но прежде должно произойти, вы знаете что.

И Северсталь и ММК держу в своем долгосрочном портфеле, видимо я ярый оптимист 😊.

Так же нельзя не отметить золотодобытчиков:

- Полюс +30,62%

- Полиметалл +44,60%

Здесь все просто – рост стоимости золота. Если тренд сохраниться, а это возможно, то и эти акции, не безоткатно, будут расти. Полиметалл был сильно перепродан, поэтому и отрастал интенсивнее.

В период наступающей рецессии золото прекрасный актив, позволяющий стабилизировать инвестиционный портфель. Покупка золотодобытчиков – более доходная реализация прогноза по росту золота. Акции Полиметалла также держу в долгосрочном портфеле.

А вот перспективный цветмет оказался не в фаворе у инвесторов. И, на мой взгляд, на сегодня это справедливо. Под вопросом высокие дивиденды от Норникеля (-2,05%) и очередные санкции со стороны американцев, направленные против Русала (+1,13%). Наш алюминий вряд ли ждет Китай в предрецессионный период, когда своя отрасль прекрасно справляется. Другое дело в послерецессионный период, да по бросовым ценам. Ну как с нефтью. К ней и перейдем.

Нефтянка, которая выплатила дивиденды в минусах, вы это хорошо видите, закрывать гэпы не торопятся. Да и нефть теперь не столь дорога, как в 2022 году. В случае роста мировых цен на нефть, гэпы будут закрываться интенсивно, такая вероятность на середину года, «автомобильный сезон» сохраняется.

Префы Сургутнефтегаза (+6,89%) отрастали на дорожающем долларе, скорее всего, 2023 год будет для этой акции позитивным. Но, как говориться, цыплят по осени считают и по итогам года девальвация рубля может быть более значительной. Но и более крепкий рубль тоже увидим. Следите за геополитикой.

Вернемся к финансовому сектору.

Сбер по прежнему в 2023 году будет локомотивом движения на российском рынке. А за ним уже вагончики 😉.

А потому, куда Сбер, туда и рынок. Про навес доли акций недружественных нерезедентов говорить не будем. Этим ребятам вряд ли удастся в обозримом будущем устроить распродажу на российском рынке. А позднее может и не захотят. Сбер в 2022 году неплохо справился с проблемой ликвидности и приобрел устойчивость. А вот, что будет значительным драйвером роста для акции после отскока я затрудняюсь сказать. Инвесторы, получив солидные дивиденды, вложились в акции Сбера, как не в самую «плохую» идею. Вопрос с хорошими идеями сложнее, и все они в геополитической плоскости и объеме ликвидности на рынке. Если деньги пойдут в рынок, например, низкие доходности депозитов и высокая инфляция, то поток ликвидности будет положительным. И мы увидим рост котировок Сбера. Если будем наблюдать дефицитный бюджет и ухудшение геополитической ситуации, то можем и свалиться к локальным лоям, к 100 рублям за акцию и ниже.

Вам наверно интересны целевые уровни в Сбере:

Цели среднесрочно, последовательно:

- 178рублей

- 205 рублей

- 250 рублей

Входить до 21-22 февраля не стоит, есть риск снижения к 142 и 127 рублям, и ниже. Но и далее, в 2023 году при принятии решения, стоит следить за геополитикой. Сбер максимально чувствителен к новостям.

Я уже наблюдаю коррекцию и торгую Сбер в данный момент только через фьючерс.

Так стоит ли догонять паровоз?

Нет. Рынку нужна передышка. Нужны драйверы роста. Не торопитесь с входом. Помните, что год назад (24 февраля) мы наблюдали обвал, а снижение на рынке началось заблаговременно. Я не на что не намекаю, если что😉.

Данный материал не является индивидуальной инвестиционной рекомендацией.