Сначала думал, будет дежурная реплика. Тема на слуху, прошлись все кому не лень. Мне было лень, но потом понял, придётся. Похоже, что тема глубже, чем кажется на первый взгляд.

Депутаты Госдумы направили в правительство и ЦБ предложение запустить ипотеку в 5% на новостройки на постоянной основе. Это де поддержит спрос и сделает недвижимость доступнее. Деньги будет давать ЦБ под залог ипотечных портфелей, состоящих из выданных коммерческими банками кредитов.

Понятно, мы видим кальку с американского опыта, который привёл Штаты к ипотечному коллапсу в 2007-2008 годах. Но разве это кого пугает? Чужой опыт нам не указ.

Более того, челы, проталкивающие ЭТО, прекрасно понимают, к доступности жилья их предложение отношение не имеет. Снижение процентов по кредитам ВСЕГДА приводит:

А). К росту цен на недвижимость.

Б). К росту сроков кредитов.

В). К росту ежемесячных платежей.

Г). К падению качества заёмщиков.

Если дело не в доступности, остаётся следующее объяснение устроенного шума.

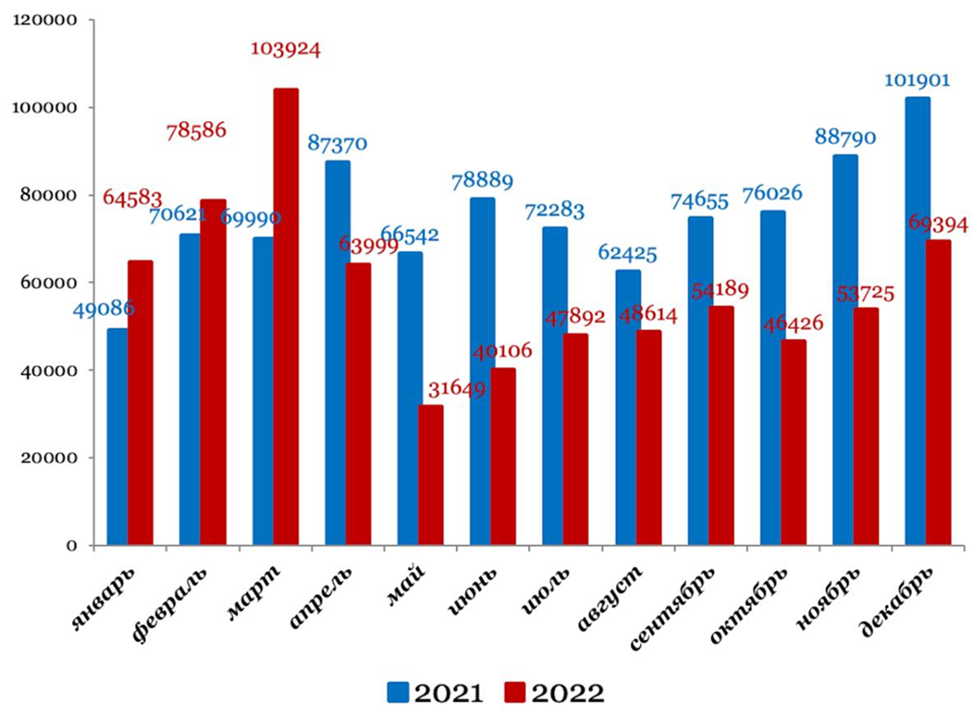

Дело, во-первых, в спросе, который обвалился за прошлый год на 22%.

Количество договоров ДДУ в прошлом году составило 703 тыс. против 898 тыс. в 2021 году. Количество нераспроданных остатков выросло с 57% до 69%.

Во-вторых, в том, что покупатели «переварили дозу» 7,5% - ной льготной ипотеки, и она больше не способна поддерживать рост цен на строящееся жильё. Начиная с августа прошлого года цены замерли, а в отдельные месяцы даже незначительно снижались.

Казалось бы, ничего катастрофического не происходит. Реализация в «провальном» 22-м оказалась выше, скажем, чем в 2019-м. А цены, и того больше, выросли за это время на десятки процентов. К чему тогда шум.

Но это только на поверхностный взгляд.

Судорожная попытка строительного лобби протолкнуть через Госдуму увеличение «дозы» в виде снижения стоимости ипотечных займов говорит, напротив, что назревают большие неприятности (большой «бум»). Застройщикам, зачем-то, позарез нужен рост цен и увеличение объёмов реализации.

Вывод один, денежный поток, который генерируется текущим уровнем продаж и размерами ценников на квартиры, уже не позволяет поддерживать в устойчивом состоянии финансово-хозяйственную деятельность компаний, строящих жильё.

Могу предположить, всё дело в кредитах, которые получили и получают по-прежнему застройщики.

Эскроу, введённое в 2019 году, заставило девелоперов строить на заёмные средства. Это привело к резкому росту задолженности перед банками. Например, у ПИК она выросла только за один год (с 2020 по 2021) с 220 до 470 млрд. руб. Компаниям разрешили в прошлом и этом году не публиковать отчётность для общего обзора, поэтому мы не знаем, как обстоят дела сейчас. Однако нетрудно предположить, что падение продаж с одновременным увеличением объёмов строительства, привело к увеличению долгов.

То, что застроям позарез понадобились бОльшие цены и бОльший объём реализации, говорит о том, что назревают проблемы с обслуживанием и возвратом заёмных средств.

Кризис отрасли переходит в свою следующую стадию, когда недуг, загнанный внутрь, начинает проявляться зримо, как в той безумной инициативе депутатов о «народной» ипотеке в 5%.

Похоже, застройщиков припекло. Потому что следующая стадия может быть терминальной. Они это видят.

Пора увидеть и нам.

----------------------------------------------------------------------------------------

Первичка Москвы: продажи, цены, финансирование, выполнение (вся информация, в т.ч. с разбивкой по корпусам).

ФЕВРАЛЬ:

ПИК🟢, ДОНСТРОЙ🟢, А 101 Девелопмент🟢, ФСК🔴, MR Group🔴, INGRAD🟢.

(Зел. - цена снизилась за месяц; кр. - цена выросла за месяц).

----------------------------------------------------------------------------------------

Все пруфы застройщиков:

ПИК, Самолёт, ЛСР, МИЦ, Эталон, Level Group, INGRAD, ГК Пионер, ПСН, Seven Suns Development, ИНТЕКО, ST MICHAEL, ЮгСтройИмпериал (Точно), DOGMA, Неометрия, Оптима Девелопмент, Строй-Комплекс.

----------------------------------------------------------------------------------------

Тема дня на канале Зде и форум:

----------------------------------------------------------------------------------------