Всем привет! Вы на канале Молодой Ипотечник. В октябре 2018-го года оформил в ипотеку квартиру-студию на 20 лет. Здесь делюсь получаемым опытом и наблюдениями.

2013-й год. Военные сборы после окончания кафедры. Стою в наряде, делать нечего. Читаю на стене плакаты. Один из них был про программу военной ипотеки. Ничего тогда толком не понял.

Так и что. Недавно вспомнил про данную программу и решил разобраться как она устроена. Данная статья создана для ознакомления с вопросом устройства военной ипотеки.

Если вам есть будет что добавить - пишите в комментариях, внесу в статью с указанием автора.

С чего все началось

Изучал новости 15-ти летней давности. Пришел к выводу, что инициативу о военной ипотеке пролоббировал тогдашний министр обороны Сергей Иванов. Он прямо выражал недовольство финансированием жилищных статей бюджета (в контексте Армии).

Плюс существующая система обеспечения жильем была неэффективной. Выдавали жилье после выхода военнослужащего на пенсию, причем в специально построенных домах.

Закон о долевом строительстве был принят в декабре 2004г., со следующего года он заработал. В том же 2005-ом вступил в силу 117-й Федеральный закон "О накопительно-ипотечной системе жилищного обеспечения военнослужащих". Документ был составлен так, чтобы не переходить дорогу другим законам, например, тому же закону об ипотеке.

Как работает военная ипотека?

Пойдем по пути объяснения от простого к сложному. Система в данном случае очень продумана (прямо как костюм РХБЗ).

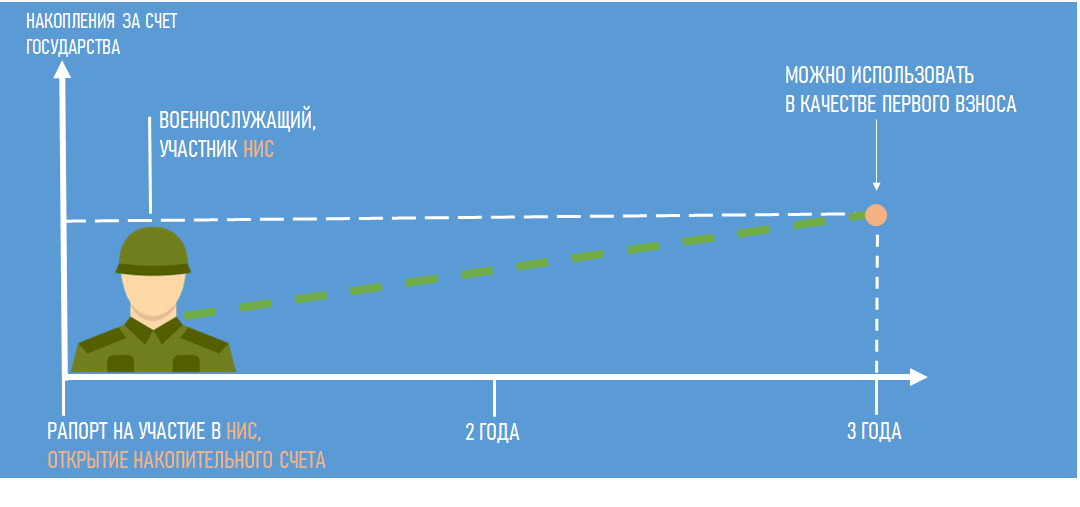

Накопления осуществляются за государственный счет в течение трех лет, потом ими можно воспользоваться для покупки жилья в ипотеку.

Перечисляемая сумма ежегодно зачисляется до 20-го марта. Раньше субсидию дробили по месяцам, с 2017-го пришли к выплате сразу за год.

Вопрос к размеру этой помощи:

Интересный факт. С 2015-го года индексировать помощь перестали. Вместо этого решили отдавать средства накопительного счета на доверительное управление.

Для того, чтобы заниматься всеми этими военно-ипотечными делами, Министерство Обороны создало ФГКУ "Росвоенипотека". Вот данные с их сайта по накоплениям:

Получается, что государство копит военнослужащему на первый взнос. Только это еще не все. Смотрите:

То есть через три года военнослужащий может подписать договор ЦЖЗ с банком и "Росвоенипотекой". И государство будет продолжать выплачивать ежегодные средства.

Блиц.

- Можно ли использовать свои личные сбережения в плюс к накоплениям? Да.

- А дополнить материнским капиталом? Да.

- Можно ли гасить досрочно? Да.

- Оформить имущественный вычет? Да, только зависит от размера личных накоплений, которые потрачены на покупку квартиры.

- А что можно купить? Новостройка, вторичка, дом с землей, комнату, часть дома. Нет привязки к регионам.

- Что по лимитам и ставкам? Размер кредита от 300 000 до 2 788 000 рублей. Ставки (банки.ру) от 4.9% до 10%.

- Первый взнос? 15%.

- Если мы с супругом (-ой) военные? Можно объединить накопления.

И заемщик даже может использовать военные ипотеки друг за другом.

Думаю, теперь стало понятнее. Вот если остановиться на этом моменте, то кажется, что как-то слишком хорошо: ты служишь, за тебя копят на ипотеку, а потом ее выплачивают (у некоторых гражданских заемщиков этим занимаются родители).

Только это еще не все.

Рассмотрим целый список нюансов, которые удалось найти.

Особенности военной ипотеки

Так-с. Поехали.

Теперь про возрастные ограничения. Допустимый срок рассматриваемого нами кредита составляет от одного года до 20 лет. Только по условиям банков заемщик в форме номер 4 должен закрыть ипотеку до наступления 45-летнего возраста.

Объекты и банки. Тут речь пойдет о новостройках. Вот какая логическая цепочка - "Росвоенипотека" работает с определенными банками. Те, в свою очередь, аккредитуют застройщиков.

Вот целая карта есть:

Отказ от участия в программе "Военная Ипотека". Так получается, что он невозможен. На жилье накладывается сразу 2 обременения: банк и "Росвоенипотека".

Если человек увольняется при выслуге менее 10 лет, то он должен в течение 10-ти лет вернуть ЦЖЗ в "Росвоенипотеку" и выплатить долг банку по графику.

Такое правило не распространяется при выслуге в 20 и более лет. Возвращать ЦЖЗ не нужно. При выслуге от 10-ти лет тоже может появиться право не возвращать ЦЖЗ государству, а остаток долга по ипотеке надо гасить своими силами.

Только есть еще такая штука: "Основание для увольнения". Есть положительные, а есть отрицательные. Логично. Так вот, при втором варианте увольнения придется возвращать средства ЦЖЗ с процентами.

Вывод

Вух, я же говорил. Система продумана. Есть баланс преимуществ и недостатков. Мое мнение такое, что программа была принята вовремя и правильно работает, правда, происходят ежегодные изменения.

В общем. Я мог что-то упустить. Пишите в комментариях, важные дополнения попадут в статью. Если у вас есть опыт с военной ипотекой - тоже пишите, интересно узнать как все происходит на практике.

Ставьте лайк! Да пребудет с вами вычет!

Дополнение из комментариев: