После представления денежных потоков и их классификации пришла пора познакомиться с отчетом о движении денежных средств (ОДДС). В англоязычных странах его называют Cash Flow Statement или просто Cash Flow. Наряду с бухгалтерским балансом и отчетом о финансовых результатах, это одна из трех главных форм бухгалтерской отчетности. ОДДС настолько важен, что в России ему посвящен отдельный стандарт ПБУ 23/2011 "Отчет о движении денежных средств", а в системе МСФО - одноименный IAS 7.

ОДДС описывает денежные потоки компании за отчетный период и их сальдо на начало и конец периода. Из него можно понять откуда поступали денежные средства и денежные эквиваленты и на что тратились. Изучение ОДДС в комплексе с отчетом о финансовых результатах позволяет понять почему прибыль есть, а денег нет или наоборот.

Денежные потоки в ОДДС группируются по трем направлениям деятельности компании:

- текущей (операционной);

- инвестиционной;

- финансовой.

О том, какие потоки относятся к каждому из этих видов, я рассказывал здесь. По каждому виду деятельности определяется сальдо.

В России применяется так называемый прямой метод составления ОДДС. Поступления и выплаты берутся со счетов учета денежных средств и денежных эквивалентов (раздел V Плана счетов) без каких-либо корректировок. То есть это честные денежные потоки: сколько компания получила или заплатила - столько и пошло в отчет. Затем по каждому направлению деятельности выводится сальдо денежных потоков, складываются с остатком денег на начало периода и определяется остаток денег на конец периода.

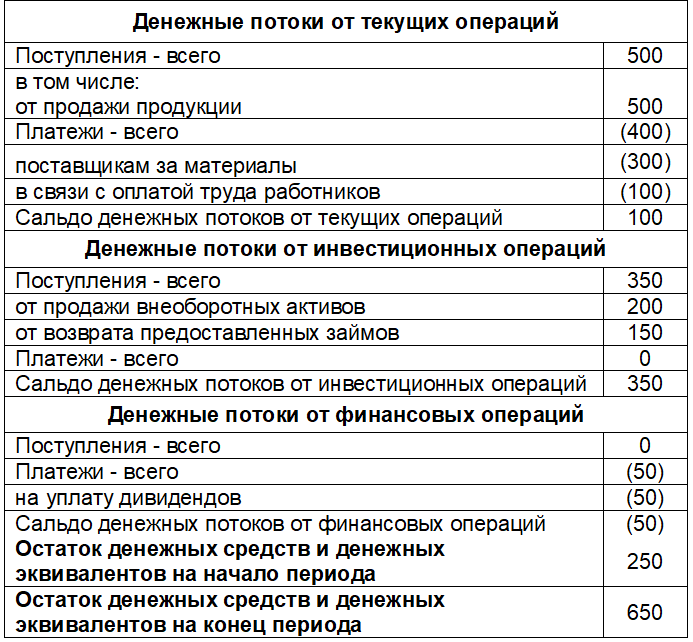

Пример.

Остаток денежных средств ООО "Рога и копыта" на начало месяца: 250 тыс. руб.

Движения по расчетному счету за месяц:

- 500 тыс. руб. - оплаты от покупателей за продукцию;

- 300 тыс. руб. - выплаты поставщикам за материалы;

- 100 тыс. руб. - выплата зарплаты сотрудникам;

- 200 тыс. руб. - поступление за проданный автомобиль;

- 150 тыс. руб. - возврат выданного займа;

- 50 тыс. руб. - выплаченные собственникам дивиденды.

Сальдо денежных потоков:

- текущая деятельность: 100 тыс. руб. (500 тыс. руб. - 300 тыс. руб. - 100 тыс. руб.);

- инвестиционная деятельность: 350 тыс. руб. (200 тыс. руб. + 150 тыс. руб.);

- финансовая деятельность: - 50 тыс. руб. (0 тыс. руб. - 50 тыс. руб.).

Остаток денежных средств ООО "Рога и копыта" на конец месяца: 650 тыс. руб. (250 тыс. руб. + 100 тыс. руб. + 350 тыс. руб. - 50 тыс. руб.)

ОДДС ООО "Рога и копыта" будет выглядеть так:

В МСФО кроме прямого метода разрешается использовать косвенный. Но только для денежных потоков от операционной деятельности. И он более распространен. Этот метод основан на корректировке прибыли из отчета о финансовых результатах на суммы изменений стоимости активов и пассивов, не приводящих к движению денег. Например, амортизации. После отражения всех корректировок определяется денежный поток от операционной деятельности. Так составлять ОДДС проще. Но ходят слухи, что косвенный метод в МСФО скоро отменят, поэтому и углубляться в него не буду.

Если вам понравился этот пост, подписывайтесь на мой телеграм-канал «Переводчик с бухгалтерского» — так вы точно ничего не пропустите!