На практике часто возникает необходимость проверить адекватность цен и обосновать новую цену.

Чаще всего цена продажи формируется из цены закупки умноженной на наценку.

Как определить наценку? Ведь она должна включать не только желаемый уровень прибыли, но и покрывать другие условно постоянные расходы или себестоимость.

Прямую себестоимость расхода материалов на единицу продукции достаточно легко рассчитать, для этого нужно только установит норматив расхода на единицу продукции и умножить его на цену. В торговле еще легче, достаточно информации о ценах закупки.

Но, кроме расхода на основные материалы и закупку товара, цена должна покрывать и другие расходы: заработную плату, аренду, проценты за кредит, лицензии и прочее.

Привязать к единице продукции даже заработную плату на практике не всегда возможно. Для обоснования цены и наценки я предлагаю такую модель

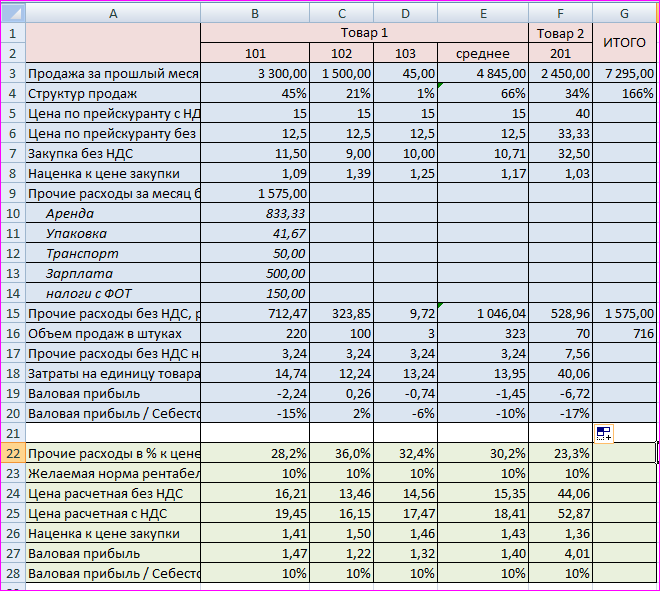

В рамках данного примера для торговли берем цену закупки (строка 7). При производстве берем цену основного материла или других расходов, стоимость которых в наибольшей степени определяет конечную цену продажи. В услугах за базу можно взять отплату за час работы. К этой базовой стоимости и будем рассчитывать наценку.

Остальные расходы, в нашем примере аренда, упаковка, транспорт, зарплата, налоги с фот, берем из расчета на месяц.

Все данные берутся из учетной системы или из собранной статистики за предыдущий период. Все расходы берем без НДС.

Из учетной системы берем также данных о ценах продажи и количестве проданного за месяц.

В нашем примере фактические (или статистические данные) представлены в синем блоке.

Базовая стоимость, к которой мы будем применять наценку, в нашем примере это строка 7 "Закупка без НДС". Фактическая наценка рассчитана в строке 8 "Наценка к закупке", она рассчитывается путем деления цены без НДС на закупку без НДС. Из таблицы видно, что по Товару 1 наценка в среднем 17%, по Товару 2 только 3%. На первый взгляд, достаточно высокая наценка по Товару 1 в итоге не покрывает всех расходов, товар убыточный, это видно в строке 20 "Валовая прибыль / Себестоимость.

Себестоимость складывается из двух составляющих:

1) количество проданного * цену закупки без НДС

2) прочие расходы за месяц.

Затраты на единицу товара определяются путем деления себестоимости на количество проданного.

В зеленом блоке таблицы в строке 26 определяется наценка, которая должна быть, чтобы цена покрывала все затраты и приносила прибыль в размере 10%,

Данную модель на практике можно использовать как калькулятор, просто меняя отдельные параметры.

Например, можно подобрать цены до желаемого уровня рентабельности, Для этого достаточно только изменить цену в строке "Цена по прейскуранту с НДС", показатель "Валовая прибыль/Себестоимость будет меняться сам, в ответ на ваши изменения. Просто меняем цену, пока не получим нужную рентабельность.

Модель позволяет так же посмотреть, приведет ли существенное сокращение расходов, например, на аренду и заработную плату к необходимому росту рентабельности. В нашей модели для оценки сокращения затрат расходы на аренду удалили полностью, а зарплату сократили в 2 раза. Модель наглядно показала, что при сохранении текущих цен эти меры не помогут.

Третий пример показывает, стоит ли переходить на более дешевого поставщика.

В нашей самой первой таблице в статье видно, что цена закупки самая низкая у второго поставщика (Товара 1 с кодом 102). Модель позволяет оценить целесообразность перевода всех закупок на этого поставщика просто изменив цену закупки в соответствующей строке.

Модель показывает, что в этом случае рентабельность, естественно возрастет, но не будет достаточной.

Если себестоимость на практике более сложная, модель позволяет включить в нее любую калькуляцию прямых расходов и наглядно оценивать влияние каждой статьи прямых и косвенных расходов на цену.

Для более быстрого поиска нужной статьи я сделала подборки:

Бюджетирование

Excel для работы с данными

Себестоимость и цены

Учет закупок и расчетов в Excel

Примеры в Excel и файлы к статьям можно найти по этой ссылке