Сегодня - о том, что делать, если у вас начались проблемы с выплатой ипотеки. Во-первых, если вы ее еще хоть как-то платите - обращайтесь за возвратом расходов по ипотеке. Вы вернете несколько тысяч евро. Как это делается, описано здесь. Во-вторых, у вас есть пять способов порешать все полюбовно. Об этом я писала подробно в этой статье.

Но если дела совсем швах, доходов нет, и даже в ближайшие года два не предвидится, а банк уже собирается забрать жилье, - вам срочно к юристу! Он поможет вам не зависнуть в черном списке и выйти из ипотечных отношений без долга.

А теперь подробнее

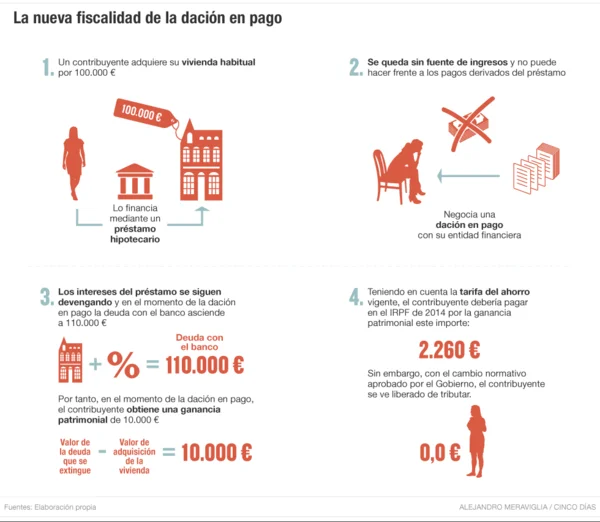

Случается, что оказывается стоимость недвижимости намного ниже, чем цена объекта на момент приобретения. При таком раскладе люди заинтересованы в передаче недвижимости банку в обмен на выплату непогашенного долга (Dación en pago ). Между прочим, только с 2015 года, когда был принят новый закон, эта процудура стала легкой

Имейие в виду! Если ничего не делать, банк отберет вашу собственность, взыскав с вас еще и расходы за процедуру, а остаток долга будет висеть на вас долгие годы.

Поэтому время действовать и начинать переговоры по передаче недвижимости банку добровольно. Это лучший вариант для должника, поскольку вводится ограничение его ответственности, в то время как при принудительном исполнения проводится судебный аукцион, когда банк продает дом третьей стороне, сохраняя часть соответствующего долга, и в случае, если обязательство не было полностью выполнено, должник по-прежнему будет иметь обязательство выплатить оставшуюся часть.

Как это работает?

Добровольная передача жилья банку - это способ погашения долга ( мы говорим об ипотеке) путем предоставления материального актива (обычно заложенного имущества). Это правовой механизм, который обычно состоит из соглашения между банком и должником об урегулировании долга из-за невозможности выплатить ипотечную ссуду с передачей дома кредитору. Принимая это, банк соглашается, что обязательство по оплате полностью погашено, без каких-либо других расходов.

Для банка такрй механизм также является выгодным, поскольку он позволяет избежать необходимости инициировать судебную процедуру обращения взыскания.

Кто может претендовать на процедуру добровольной передачи жилья банку в Испании?

В случа, если вы не можете продолжить выплату долга и хотите выбрать добровольную передачцу (по согласованию с банком), необходимо выполнить ряд требований:

- Ипотечный кредит выдан на обычное место жительства (статус vivienda habitual)

- У членов семьи нет достаточного дохода

- Взносы по ипотеке превышают 60% дохода семьи.

- У должника в Испании нет активов, за счет которых мржно было бы погасить задолженность.

- Нет другого постоянного места жительства (которое облагается налогом как vivienda habitual )

- Жилте не превышает максимальных показателей для региона и состава семьи, в котором он расположен ( чаше всего это будет сумма 399 тысяч евро).

Решение, когда банк не хочет принимать деньги в банке

В результате Закон 25/2015 , о механизме второго шанса и снижения финансового бремени, она открывает дверь , так что ипотечные долги физических лиц могут быть прощены после присуждения имущества, при условии , что они просят о банкротстве (Закон Второй шанс).

Согласно Закону о втором шансе (RD. 25/2015), который изменяет некоторые статьи Закона о банкротстве, лица, отвечающие требованиям статьи 178bis, будут освобождены от остальной части своих долгов.

Попфтаюсь объяснить попроще. Раноше ипотечный дог рассматривался как привилегированный. Теперь же его поставили в азконе как обычный долг который, в соответствии со статьей 178bis LC , будет прощен

Например, ипотека на 300 000 евро, нет возможности платить ежемесячный взнос. Если объект в данный момент выставляется за за 150 000 евро, оставшиеся 150 000 евро, становятся «обычным кредитом». Принимая во внимание, что 100% льготного кредита было выплачено при продаже, аукционе или присуждении дома банку, остальные долги будут списаны, включая долг перед банком.

Таким образом, для тех должников, чьи долги сосредоточены почти исключительно на ипотечной задолженности, следует серьезно изучить возможность подачи заявления о банкротстве, и, таким образом, с аукционом собственности они могут быть освобождены от всех долгов. Следует отметить, что с датой в оплате мы также избегаем уплаты прироста капитала или включения прироста капитала в декларацию по подоходному налогу с населения .

Важно: Когда вы покупаете или продаете недвижимость, оформляете ипотеку, или у вас возникают проблемы с недвижимостью - НЕ ОБРАЩАЙТЕСЬ К РИЭЛТОРАМ! Их задача - проверить документы, соответствие объекта описанию, свести стороны и обеспечить возможность сделки.

- Льготы, налоги, правильное составление договоров - для этого НАДО ОБРАЩАТЬСЯ К ЮРИСТАМ!