Сразу отмечу, что я купил Татнефть чуть меньше месяца назад в долгосрок согласно своей инвестиционной стратегии. Новость о возможных дивидендах - это неожиданный приятный бонус, не более.

Мне нравится Татнефть (и всегда нравилась), и в моём инвестиционном портфеле эта компания - №2 после Лукойла.

И хотя я не очень люблю диверсифицироваться внутри одной отрасли, а предпочитаю составлять портфель акций из компаний разных отраслей - для Татнефти сделал исключение.

Краткий исторический и структурный очерк.

Кроме того, что компания существует с 1950-го года (АО стала в 1994-ом) и занимает 5-6 место по объёму нефтедобычи (данные немного расходятся), до этого года являлась дивидендным аристократом в России на протяжении 5 лет и входит в состав российских "голубых фишек".

Основную деятельность Татнефть ведёт на территории Татарстана. А направления деятельности включают: разведку, добычу, переработку и сбычу нефти и газа (полный цикл), нефтехимию (включая шинный завод "Нижнекамский завод грузовых шин"), а также банковский сектор (дочерний банк "Зенит" в состав которого вошёл банк "Девон-Кредит", "Спиритбанк", и "Зенит Сочи").

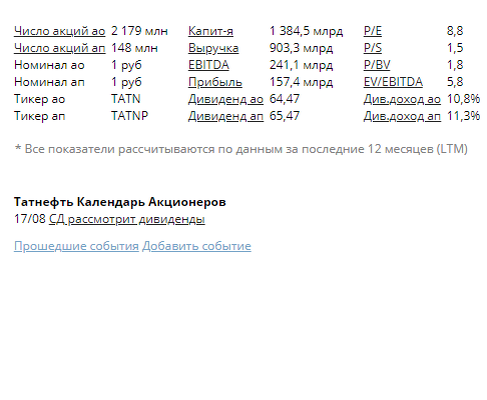

Новости по дивидендам.

Что за дивидендный аристократ, который не платит дивиденды?

В 2020-ом году было принято решение отменить дивиденды за 2019-ый год по обыкновенным акциям, а по привилегированным выплатили 1 рубль.

Многие на рынке восприняли эту новость как негативную, хотя с точки зрения бизнеса решение было верным. На мой взгляд, денежная подушка для компаний в настоящее время является гарантом стабильности и надёжности (на фоне первой волны пандемии, ОПЕК+ и прочих событий).

Как сообщается в СМИ, президент Татарстана Рустам Минниханов (возглавляет совет директоров в компании) решил созвать заседание совета 17 августа для решения вопросов о дивидендных выплатах.

Новость, конечно, позитивная, но учитывая падение чистой прибыли за первое полугодие 2020-го в 4 раза (до 23,1 миллиарда рублей по РСБУ), а также снижение выручки на 14% (до 343,8 миллиарда) - сомневаюсь в том, что дивиденды будут большими и Татнефть удержится в списке аристократов, даже с учётом поблажек по показателям в этом году.

Татнефть - инвестиция для терпеливых.

Есть и положительный момент в ситуации по Татнефть - она ещё не отыграла и половину мартовского падения, в отличии от многих других компаний. И сохраняется хороший потенциал для роста.

Я наблюдаю за Татнефтью с 2017-го года и основной вывод, к которому пришёл, звучит так: покупка акций этой компании - это инвестиция для терпеливых.

Если вы посмотрите на график и поведение акций с конца 2017 и практически по 2019 - поймёте, почему тогда я сидел в Лукойле и не покупал Татнефть (не смотря на то, что очень хотелось).

Сейчас ситуация с дивами омрачает общую картину, но у компании, как уже говорил - есть хороший запас для роста.

Поэтому около месяца назад приобрёл немного "обычек" Татнефти в долгосрочный портфель, следуя своей инвестиционной стратегии.

Далее по плану на ближайшие месяцы:

Надеюсь, заметка оказалась полезной. Благодарите лайком, если так.

Свою инвестиционную стратегию детально и подробно описал в этой статье. Рекомендую к прочтению.

По традиции - будьте богаты, здоровы и любимы.