Если Вы работаете с зарубежным брокером, то пополнять брокерский счет приходится при помощи SWIFT-платежа, по которому есть определенная комиссия, что не позволяет пополнять счет малыми суммами. Как же определить оптимальный размер пополнения?

Если Вы работаете с зарубежным брокером, но пополняете счет иначе, нежели SWIFT-платеж, то, скорее всего, Вы имеете дело с мошенником.

Ряд критериев, по которым можно выявить брокера-мошенника, описаны в статье: "Как выявить брокера - мошенника".

Многие работают с таким брокером, как InteractiveBrokers, у которого не гражданам США приходится пополнять счет при помощи SWIFT-платежа.

Но если Вы живете в Украине, Вам еще нужно поискать банк, который сделает такой перевод. К моему удивлению не все банки смогут это сделать по разным причинам. В итоге выбор останавливается на Приватбанке, который делает такой платеж, но есть комиссия: 13 долл - независимо от суммы, плюс 0,5 % от суммы перевода.

Понятно, что при такой комиссии пополнять счет на 100 - 300 долл из месячной зарплаты - невыгодно.

Например, Вы перечисляете 100 долл, и комиссия составит: 13 долл + 0,5 = 13,5 долл или 13,5 % от суммы перевода - многовато.

Если Вы перечисляете 1000 долл., то комиссия составит: 13 долл + 5 долл. = 18 долл. или 1,8 % от суммы перевода.

А если Вы перечисляете 5000 долл., то комиссия составит: 13 долл + 25 долл. = 38 долл или 0,76 % от суммы перевода.

Поэтому исходя из данного параметра выгодно перечислять крупные суммы денег.

Однако, если Вы человек среднестатистический с такими же доходами и 5000 долл. перечислять каждый месяц - это пока нереально, то у Вас есть два варианта: ждать, пока накопите такие деньги и перечислять под относительно малые комиссионные. Но в этом случае Вы теряете от недополучения прибыли: если фондовый рынок растет и растут в цене Ваши акции, то время уходит и в этом заключаются альтернативные издержки. Для уменьшения таких альтернативных издержек значит нужно пополнять брокерский счет в меньших суммах, нежели 5000 долл.

Как же правильно определить оптимум?

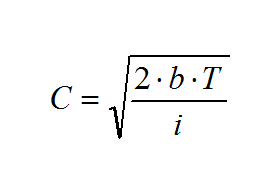

Для определения оптимальной суммы пополнения брокерского счета (С) можно использовать видоизмененную формулу Уилсона:

где

b - постоянные затраты, связанные с выполнением перевода, то есть в нашем случае 13 долл. - комиссия за перевод;

Т - плановая сумма пополнения брокерского счета за год. Она определяется исходя из соотношения Ваших доходов и расходов, уровня сбережения и отношения к инвестированию. В принципе Вы можете зарабатывать очень много, но не доверять инвестированию и поэтому вкладывать в это дело мало. Или наоборот, копить и инвестировать каждую копейку.

і - альтернативные затраты (в долях единицы), с вязанные с недополучением прибыли по брокерскому счету за минусом переменной компоненты, то есть комиссии за перевод (в нашем случае 0,5 %).

Как их определить эти альтернативные затраты? Они определяются эффективностью Вашего портфеля в годовых процентах, но для расчета желательно взять максимальный период. Методика определения такого показателя представлена в статье: "Как правильно определять эффективность портфеля акций".

То есть, например, если годовая эффективность Вашего портфеля равна 10 % годовых, а Вы ждете целый год, когда же у Вас наконец накопиться сумма 5000 долл. для пополнения счета по минимальным комиссионным, то тогда среднегодовая сумма, которая у Вас на руках, составляет 5000 / 2 = 2500 долл. и Вы теряете 250 долл. (10 % годовых) в качестве недополученной прибыли, поскольку деньги у Вас лежат дома мертвым грузом.

Для нашего условного примера, если эффективность портфеля ценных бумаг составляет 10 % годовых, то оптимальная сумма пополнения брокерского счета (С) составит:

Если говорить про меня, то я инвестирую с InteractiveBrokers менее года, поэтому данные по эффективности моего портфеля не являются надежными. На данный момент такая эффективность составляет около 6 % годовых. Годовая сумма 5000 долл. и для меня является актуальной, поэтому я могу ее принять. Тогда исходя из моих данных

То есть мне имеет смысл пополнять брокерский счет суммой 1537 долл.

Тогда среднегодовое число пополнений в год составит:

5000 долл. / 1537 долл = 3,25 раза в год - это в среднем, или 13 раз за 4 года.